Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.12 n.22 Bogotá ene./jun. 2010

ECONOMÍA POLÍTICA DE LA REFORMA DEL SISTEMA COLOMBIANO DE PENSIONES

POLITICAL ECONOMY OF THE REFORM OF THE COLOMBIAN PENSION SYSTEM

Álvaro Martín Moreno R.*

Fabio Ortiz**

* Magíster en Economía, profesor asociado de la Universidad Nacional de Colombia y profesor investigador de la Universidad Externado de Colombia, Bogotá, Colombia, [amoreno65@yahoo.es].

** Magíster en Matemáticas, profesor de la Universidad Externado de Colombia y de la Universidad de los Andes, Bogotá, Colombia, [fabio.ortiz@uexternado.edu.co]. Fecha de recepción: 11 de noviembre de 2009, fecha de modificación: 5 de mayo de 2010, fecha de aceptación: 1.° de julio de 2010.

RESUMEN

[Palabras clave: sistema de pensiones, economía política; JEL: H55, E61]

Este trabajo presenta un análisis crítico de los argumentos que se aducen contra el sistema público de pensiones. Muestra que la defensa del sistema privado a partir de las virtudes y fortalezas de su solvencia y de su capacidad para hacer frente de manera automática a los procesos de envejecimiento de la sociedad son simples falacias. Demuestra que el sistema pay-as-you-go y el de capitalización individual son equivalentes en el sentido de que enfrentan los mismos problemas en el largo plazo. Por último, con ayuda de proyecciones razonables de algunos indicadores convencionales se muestra que los gritos de alarma de los economistas de Fedesarrollo y del BBVA no tienen sólidos fundamentos.

ABSTRACT

[Keywords: pension system, political economy; JEL: H55, E61]

This paper offers a critical analysis of the arguments against the public pensions system. It shows that the defense of the fully funded system based on its solvency and its ability to automatically cope with the processes of aging society are mere fallacies. In fact, it can be shown that the pay-as-you-go and fully funded systems are equivalent, facing the same problems in the long term. Finally, projections of conventional indicators show that the cries of alarm of Fedesarrollo and BBVA have no solid foundation.

El pasado es siempre una ideología creada con un propósito, controlar individuos, motivar sociedades o inspirar clases. Nada se ha usado en forma tan corrupta como el concepto de pasado. El futuro de la historia y de los historiadores es limpiar la historia de la humanidad de estas visiones engañosas de un pasado con finalidad. La muerte del pasado puede hacer bien sólo en la medida en que florece la historia.

J. H. Pluma, The Death of the Past

Estos viejos siempre me maravillaron. ¿Cómo se las arreglaron para pasar entre tantos peligros, y llegar sanos y salvos a una edad tan tardía? ¿Cómo no acabaron bajo un automóvil, cómo superaron las enfermedades mortales, cómo evitaron una teja, una agresión, un choque de trenes, un naufragio, un rayo, una caída o un disparo de revólver? [...] ¡Realmente a estos viejos debe protegerlos el diablo! Algunos todavía se atreven a cruzar despacio la calle, ¿es que están locos?

A. Campanile, Opere1

Las declaraciones del Director de Fedesarrollo, Roberto Steiner, sobre la insostenibilidad del sistema de pensiones revierten la técnica de la retórica reaccionaria. Como mostró Albert Hirschman (1991), la derecha siempre se opone a cualquier programa de reforma progresista con argucias intransigentes, como las del efecto perverso, la futilidad o el peligro; hoy se aducen para promover una nueva reforma de los pilares centrales del sistema de pensiones.

Según el director de Fedesarrollo, de mantenerse los derechos vigentes en el sistema de prima media, habrá insolvencia y no se podrán cumplir los compromisos adquiridos (efecto perverso). También se afirma que si no se ajustan la edad de jubilación, las semanas de cotización y la tasa de remplazo, los supuestos avances institucionales logrados por la Ley 100 de 1993 se verán amenazados (tesis del peligro). Y se remata con la tesis de la futilidad, afirmando sin reservas que el sistema no ha reducido la inequidad en el país.

Este trabajo intenta mostrar que gran parte de lo que se dice sobre el sistema de prima media y las bondades de la privatización de las pensiones es mera retórica intransigente. Aunque los reformadores dicen tener buenos argumentos y modelos poderosos que apoyan sus conclusiones y recomendaciones de política, mostraremos que la base científica que las sustenta es frágil. Uno de los campeones de la reforma chilena reconoció que el cambio –de un sistema público a uno privado– no intentaba incrementar la tasa de ahorro2. Es curioso que los economistas colombianos sigan repitiendo con fe de carbonero todo lo contrario de lo que sostuvo el padre fundador hace varios años.

El trabajo se divide en tres secciones. La primera presenta una visión crítica de la reforma en Colombia. En la segunda se presentan modelos que develan las tres falacias de los promotores de la privatización del sistema. La tercera analiza algunos indicadores convencionales que indican que los gritos de alarma de Fedesarrollo y del BBVA no tienen fundamentos sólidos. De hecho, las proyecciones muestran que la carga del envejecimiento y del sistema público de pensiones se reduce en los próximos años.

De modo que no se requieren cambios sustanciales en el sistema de prima media, sino ajustes suaves y razonables que se deben concertar con los trabajadores. Por supuesto, quedan en entredicho las bondades del régimen de ahorro individual. Una opción sería montar un pilar público, de cobertura universal, apoyado por políticas de pleno empleo y redistribución de los frutos del crecimiento de la riqueza y de la productividad hacia quienes contribuyen al sistema.

EL MITO FUNDACIONAL DE LA GRAN REFORMA PENSIONAL EN COLOMBIA: UNA VISIÓN CRÍTICA

Después de la Ley 100 de 1993 se ha oficializado una historia mítica de la gran reforma de los noventa (BBVA, 2009). Este mito pretende imponer la ideología de un pasado con propósito, es decir, legitimar la visión engañosa de que todos los cambios realizados durante los últimos quince años van en la dirección correcta y promover nuevos ajustes paramétricos e institucionales para lograr el objetivo final: un mejor sistema de pensiones en Colombia (ibíd.). La reforma no se limita a eso; los enemigos del sistema público no pierden oportunidad para justificar cambios drásticos en el régimen de prima media con el fin de marchitarlo y declarar su defunción. Las nuevas propuestas de Fedesarrollo (2009) y del BBVA (2009) tienen ese propósito. Los trabajos son parcializados y sólo consideran un lado de la balanza política. En efecto, como reconocen los autores del trabajo del BBVA (2009) –funcionarios del banco español–, los doce puntos sólo se consultaron con el gobierno y los representantes de la industria. Los acreedores del sistema, los dueños de los activos de los tres pilares, los trabajadores y sus organizaciones no se tomaron en cuenta.

En 1998, el gran economista norteamericano Robert Eisner dijo que era necesario salvar el sistema de seguridad social de sus salvadores. Con razón. A comienzos de los noventa, los economistas del establecimiento, como jinetes del Apocalipsis, anunciaron el derrumbe inminente del sistema público de pensiones en Colombia, cuya crisis estructural se reflejaba en el balance financiero. El valor presente de los pasivos no concordaba con el de los aportes de los trabajadores. No disponían de información adecuada y sistemática para hacer cálculos exactos e hicieron diversas estimaciones, cuya validez es cuestionada por la gran variación de los resultados, pese a que en los estudios participaron casi siempre los mismos técnicos. Por ejemplo, la Comisión de Racionalización del Gasto (1997) calculó que el pasivo pensional garantizado por el Estado ascendía al 86% del PIB en 1995, un 65% del cual a cargo del ISS. Cinco años después, Acosta y Borjas (2002), en un trabajo para la Misión Alesina, estimaron en un 40% del PIB el pasivo del Instituto de Seguros Sociales (ISS) en 1999, un cálculo sorprendente porque el número de afiliados al ISS que se usó en ambos estudios fue casi idéntico, cerca de 2,3 millones de trabajadores.

La inexactitud de las estimaciones es aún más grave. El estudio del BBVA dice que el pasivo pensional del sector público era el 30,7% del PIB en 1992. Mientras que el de Fedesarrollo dice que la deuda pensional del ISS en valor presente neto hoy asciende al 52% del PIB. Es decir, después de las reformas de 2003 y 2005, el pasivo del ISS se redujo un 13% si se toma la cifra de Comisión de Racionalización del Gasto, aumenta el 12% si se toma la de Acosta y Borjas, y se dispara si se le compara con la del BBVA, que incluye a todo el sector público.

Un científico dudaría ante esas diferencias, y un economista competente recomendaría no actuar mientras no haya cifras más robustas. A pesar de la poca confiabilidad de las estimaciones, los colombianos creyeron en los augures del Apocalipsis. Y los defensores de la reforma hoy recurren a argumentos contrafácticos –es decir, contrarios a los hechos– para justificar en retrospectiva las reformas. Fedesarrollo (2009) dice: De acuerdo al modelo DNP ension, de no haberse expedido la Ley 100 de 1993 la deuda pensional acumulada (en valor presente) sería del orden de 300% del PIB. Es como decir que si Hitler hubiera muerto de gripa a los diez años, no habría habido holocausto ni guerra mundial. Una especulación que no se puede falsear ni comprobar porque no ocurrió así3. Además, no basta sacar de la manga una cifra alarmante, sino que es necesario defender los cambios radicales desde otras ópticas, teóricas y empíricas.

En América Latina, la reforma de los sistemas de pensiones corresponde, en cambio, a un comportamiento de rebaño. Chile la inició y el Banco Mundial la avaló con supuestos frágiles y discutibles; los demás países, en fila, siguiendo a sus antecesores y dejando de lado la información y los argumentos opuestos, siguieron el mismo camino. Como dice Hirshleifer:

Cuando las personas pueden observar el comportamiento de la demás, suelen terminar tomando las mismas decisiones: de ahí, la conformidad localizada. Si los primeros en mover comenten errores, es probable que los seguidores imiten el error: de ahí la idiosincrasia (Hirshleifer, 1995).

Los promotores de la privatización del sistema de pensiones públicas aducían que el sistema de reparto reducía el ahorro nacional y con ello el ritmo de acumulación y crecimiento. También, sostenían que los sistemas de capitalización individual eliminaban el riesgo político del incumplimiento y garantizaban mejores pensiones gracias a las mayores tasas de rendimiento de las cuentas individuales de los ahorradores. Y, quizá lo más importante, afirmaban que los sistemas fondeados o de ahorro privado liberaban al Estado de las presiones fiscales de los sistemas de reparto o pay-as-you-go (PAYG) debidas a los cambios demográficos, pues la pensión se ajusta automáticamente cuando la esperanza de vida aumenta o la tasa de natalidad de reduce.

Los reformadores y técnicos citan ad nauseam los trabajos de Feldstein (1974). Y pasan por alto estudios serios y rigurosos que cuestionan sus resultados, como el de Leimer y Lenoy (1982), quienes mostraron que el efecto negativo del sistema de reparto sobre el ahorro se debía a un grave error del algoritmo que Feldstein utilizó para calcular la riqueza neta pensional4. Una vez se corregía y se relajaban otros supuestos sobre la formación de expectativas, los efectos no eran significativos, es decir, el sistema de reparto era neutral frente el ahorro. Por otra parte, las inferencias de Feldstein sobre la mayor rentabilidad de la cuenta individual frente al sistema público no resisten el análisis detallado y riguroso de otros estudiosos.

Geanakoplos, Michell y Zeldes (1998) muestran que cuando las tasas de rendimiento de los fondos de capitalización individual se corrigen considerando los costos de la privatización del sistema, los costos de administración y el mayor riesgo de portafolio, las tasas de rendimiento de los sistema de reparto y de capitalización individual son prácticamente iguales. Por su parte, Singh (1996) muestra en forma detallada que las reformas no han tenido los efectos que se suponían con respecto a la profundización de los mercados financieros, la acumulación y el crecimiento. Es entonces sorprendente la visión apologética del libro del BBVA (2009), que elogia las maravillas del nuevo sistema colombiano sin proporcionar evidencias, con citas de algunos estudios que nada prueban. Vale la pena citar un párrafo del estudio para mostrar cómo se violan otros principios establecidos con todo rigor en la teoría de la política económica:

la reforma colombiana, igual que las de otros países latinoamericanos, intenta lograr al menos cinco objetivos: corregir los problemas de sostenibilidad fiscal; establecer incentivos adecuados en los mercados laborales y de ahorro; canalizar adecuadamente los ahorros hacia la estructura macroeconómica y así contribuir al crecimiento a largo plazo de los ingresos; establecer una relación adecuada entre ingresos de la población, tasas de contribución y pensión; y promover una mayor participación en los sistemas de pensiones buscando incorporar, en caso de fallas en los mercados, a aquellos que por su condiciones socioeconómicas no participan del mismo (BBVA, 2009).

A mediados de los cincuenta, Jan Tinbergen (1956) mostró que para lograr varios objetivos se requiere igual número de instrumentos linealmente independientes. Pero, según el estudio del BBVA, es posible alcanzar cinco objetivos con un solo instrumento. El problema se agrava cuando existen costos de ajuste e incertidumbre multiplicativa, como sucede en el mundo real. Los economistas competentes dudan de que esos objetivos se puedan alcanzar con un solo instrumento.

La única meta que realmente se logró fue reducir la deuda pensional, incumpliendo a los trabajadores. Las demás se sacrificaron, hasta tal punto que hoy se propone una nueva reforma estructural que reduzca las tasas de remplazo y aumente la edad de jubilación. Una propuesta que no es extraña, pues los objetivos se enuncian en orden lexicográfico; lo esencial es el factor financiero y el buen desempeño del negocio. Sólo mencionan al final el tema central de un sistema de pensiones: cubrir a todas las personas en la vejez, independientemente de su nivel de ingresos y de las contingencias de la vida.

No obstante, las cifras del BBVA y de Fedesarrollo muestran que la privatización de la seguridad social y del sistema de pensiones no cumplió las metas. La cobertura real no aumentó. Es cierto que la afiliación llega al 70% de la población económicamente activa (PEA), pero según sus estimaciones sólo un 40% podrá obtener la pensión del sistema privado de las AFP5. Y lo peor, en el sistema de capitalización individual sólo obtendrán pensión los de altos ingresos. Lo que no es una sorpresa. La literatura teórica muestra que los sistemas privados replican la inequidad de la distribución del ingreso y no permiten que las personas más pobres logren el ahorro necesario para obtener la pensión. Esto no es producto de un mal diseño del sistema ni del funcionamiento imperfecto del mercado laboral, sino una característica del esquema de cuentas individuales, que sustituye el derecho a ser cobijados por el sistema de reparto público por un derecho financiero definido en el mercado (Eatwell, 2003).

De allí que una de las propuestas bandera de los analistas financieros del BBVA sea la de las pensiones inferiores al salario mínimo, sin actualizarlas de acuerdo con el incremento anual. Proponen, además, bajar las tasas de remplazo y aumentar la edad de jubilación, lo que refleja el cálculo estratégico del flujo de caja del negociante del sistema y hace explícito el incumplimiento del sistema privado. Los trabajadores de bajos ingresos se afiliaron porque las reglas vigentes les ofrecían una pensión no inferior al salario mínimo. Hoy los analistas les dicen que así paguen todas sus cotizaciones su pensión será menor que el mínimo vigente. El cambio de reglas no sólo no mejora la distribución intergeneracional de la riqueza sino que perjudica ostensiblemente a los trabajadores que hicieron grandes esfuerzos para obtener una pensión que les permitiera llevar una vida digna después de cumplir su ciclo productivo.

Estas propuestas no son neutrales. Se derivan de prejuicios conceptuales y políticos. En primer lugar, pensar que el tema de las pensiones es puramente financiero, es decir, de descalce entre el valor presente de las cotizaciones y el de los beneficios, supone que la economía siempre funciona al nivel de pleno empleo y que el problema consiste en asignar eficientemente los recursos. Pero la economía real no funciona así, ni en el corto ni en largo plazo. La economías monetarias subutilizan recursos, es decir, la producción está restringida por la demanda efectiva y no por la oferta de recursos (Pivetti, 2006, y Cesaratto, 2007). El problema no es de escasez de ahorro, sino de un gasto autónomo bajo.

En segundo lugar, creer que el sistema público de pensiones tarde o temprano caerá en la insolvencia y quebrará patrimonialmente es un error elemental de lógica contable. Como dice Eisner (1998), los fondos de reservas son una entidad contable, las cotizaciones no van a un fondo, sino que como todos los impuestos se consignan en las cuentas de la tesorería, así como los cheques de pago a los pensionados son emitidos por la misma oficina. Por tanto, no es posible que el ISS quiebre mientras el Estado no quiebre, una verdad de Perogrullo. Como dice Alan Greenspan: un gobierno no puede llegar a la insolvencia con respecto a las obligaciones denominadas en su propia moneda6. Esto deja al descubierto los argumentos ideológicos contra el sistema público de pensiones. Un gobierno siempre puede cumplir sus compromisos financieros, a condición de que pague sus deudas en moneda soberana; los fondos de reserva son simples mecanismos contables (Bell y Wray, 2000). Lo importante es garantizar que los trabajadores del futuro generen bienes suficientes para que los pensionados tengan un flujo de consumo acorde con su nivel histórico de vida (Palley, 1998; Wray, 2006, y Pivetti, 2006).

En Colombia, aún no se reconoce que los problemas del sistema público de reparto son resultado del abandono de las políticas de pleno empleo y de crecimiento sustentado en la industrialización. Desde comienzos de los noventa, se ha ignorado olímpicamente que una reforma pensional sostenible y equitativa exige mejorar la distribución funcional del ingreso, garantizar el pleno empleo y elevar la productividad. Sin excepción, todos los estudios consideran exógenas o dadas a estas variables, lo cual es incorrecto desde el punto de vista del crecimiento endógeno y de los modelos de crecimiento liderados por la demanda.

En tercer lugar, es un desconocimiento ingenuo de la teoría considerar que el gasto en pensiones es improductivo7. Desde Keynes, los macroeconomistas calculan el multiplicador del gasto autónomo y el supermultiplicador de Harrod. En este componente de la demanda agregada se incluye el consumo de los pensionados. Un aumento de este rubro no sólo induce un incremento más que proporcional del ingreso, siempre y cuando persista la subutilización de recursos, sino que además contribuye a sostener el sistema de pensiones y a reducir la carga real de mantener a los trabajadores jubilados, pues ayuda a mantener altos niveles de empleo y permite que las empresas se beneficien de los aumentos de productividad que surgen de los rendimientos macroeconómicos crecientes8.

Por su parte, los voceros de Fedesarrollo atacan de nuevo el sistema de prima media. Ya no basta proyectar un alarmante déficit –que no sería alarmante si modificaran ligeramente los supuestos de sus cálculos– sino que se deben denunciar los subsidios excesivos que obtendrán los afiliados si se mantienen las reglas vigentes. El cálculo de Fedesarrollo es un ejercicio aritmético trivial: comparar los beneficios pensionales con las contribuciones de los trabajadores. Ese cálculo no sólo refleja la falta de comprensión del problema sino que es un buen ejemplo de mala economía que pretende defender el interés público con imposturas técnicas.

En efecto, si las contribuciones van a la tesorería, como cualquier impuesto, lo apropiado es hacer el ejercicio correctamente. Primero, contabilizar todos los beneficios y contribuciones que reciben y hacen las personas al Estado, es decir, además de los pagos a la seguridad social, sumar los impuestos de renta, IVA, etc., y luego, hacer lo mismo con los servicios y bienes públicos que se reciben: no sólo sumar las pensiones, también la salud, la educación, la seguridad, etc. Segundo, publicar y difundir los resultados. Si hicieran ese ejercicio de buena economía, es probable que los técnicos de Fedesarrollo se sorprendieran (Eisner, 1998). Encontrarían que los poseedores de riqueza y capital son los que más se benefician de las políticas del gobierno: AIS, fondos de estabilización de agrocombustibles, costosas exenciones tributarias para los empresarios nacionales y extranjeros.

Por último, el sistema público de pensiones, PAYG, no es, como lo concibió Samuelson (1958), un mecanismo de aseguramiento para la vejez que permite transferir consumo del presente al futuro, premiado por una supuesta tasa de rendimiento biológica. Muy pronto, Lerner (1959) demostró que la visión de Samuelson y de la mayor parte de los analistas del sistema es un cuento de hadas y puso al descubierto los errores de esa interpretación. En primer lugar, el supuesto fondo de reservas no es necesario para cumplir los compromisos adquiridos con los viejos de hoy y de mañana, es una ficción de los contadores, que si bien es válida para una empresa de seguros, que debe acumular recursos para hacer frente a las contingencias de sus asegurados, no se puede extender al sistema de seguridad social del Estado. De hecho, el mecanismo de reparto es una regla política que permite transferir parte del producto de los trabajadores activos a los trabajadores jubilados. Como él dice:

En la economía pura de préstamos de consumo, que considera Samuelson, donde no existe inversión, no hay excusa, cualquiera que ella sea, para pensar que el ahorro es un mecanismo para transferir consumo a través del tiempo, a una tasa artificial de interés que permite que el mercado libre de préstamos logre la distribución óptima entre jóvenes y viejos. El único problema real desde el punto de vista social es determinar el reparto de la producción corriente de bienes de consumo entre los consumidores actuales de diferentes edades. Esto no se puede alcanzar nunca mediante ninguna clase de intercambio o préstamo, sino mediante una transferencia del consumo corriente de unos ciudadanos a otros (Lerner, 1959).

Es decir, el sistema de capitalización individual –el mecanismo privado que sustituyó a la seguridad social– tampoco garantiza que se cumplan los compromisos adquiridos con sus afiliados. La acumulación de títulos y activos financieros que tienen en su cuenta individual son un derecho financiero que puede no hacerse efectivo en el futuro. Si los trabajadores del futuro no están dispuestos a aumentar su ahorro y a adquirir los activos, los jubilados tendrán dificultades para hacer efectivo su derecho financiero de convertir papeles en bienes reales. Como dice Eisner:

los jubilados no pueden comerse sus saldos en los fondos de la seguridad social, ni las acciones, los bonos o el dinero. En un sentido real, para la economía como un todo, los beneficios de los jubilados siempre se ofrecen con base en un pay-as-you-go (Eisner, 1998).

En otras palabras, esa es la mejor técnica. Por ello, el sistema adecuado para enfrentar el problema de los trabajadores jubilados y del envejecimiento de la población es un sistema de reparto que predefina los beneficios y las contribuciones. Que haya o no un fondo de reservas carece de importancia. Forzar un superávit podría tener efectos deflacionistas, aumentando el desempleo y deteriorando la sostenibilidad del sistema. Por supuesto, hay que establecer reglas de equidad en el sistema, por ejemplo, escalas de pensiones que reduzcan el monto de los más ricos y garanticen una pensión digna a los más pobres. Si el sistema sufre algún desbalance, se deberían aumentar los impuestos a todos los agentes, con criterios de progresividad tributaria, y encaminar las políticas monetarias y fiscales a lograr el pleno empleo y mejorar la distribución funcional del ingreso (Pivetti, 2006; Eisner, 1998; Wray, 2006; Cesaratto, 2002, y Palley, 1998).

L A EQUIVALENCIA ENTRE EL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL Y EL PAYG: FALACIAS DE LOS PRIVATIZADORES

En el país, el debate sobre el sistema de pensiones y su reforma no se destaca por la profundidad y el pluralismo teórico. Hay colusión entre economistas y diseñadores de política. En los foros y publicaciones técnicas faltan las reflexiones rigurosas, y abundan la autorreferencia y los lugares comunes. Los escritos son tan áridos que antes de leerlos se adivina su estructura. Lo primero es una condena de manual a los esquemas públicos. Luego ensalzan las virtudes de la privatización mediante cuentas de ahorro individual manejadas por corredores privados. Después traen una monótona descripción de los sistemas, y terminan con cálculos actuariales no siempre claros y transparentes, pues no sustentan en forma juiciosa los supuestos. Paul Krugman denominó vendedores de políticas a los economistas que simplifican los problemas, con toda la razón. Para vender la idea de que el sistema de capitalización individual es el mejor sistema, no sólo se requiere el poder de la propaganda sino que además es necesario presentar el problema en forma maniquea e ideológica.

Esta sección intenta mostrar que la defensa del sistema privado de ahorro individual a partir de sus virtudes y fortalezas en cuanto a su solvencia y a su capacidad para enfrentar el envejecimiento de la población es una simple y elemental falacia. A partir de marcos contables robustos se puede demostrar que el sistema de reparto simple, PAYG, y el de capitalización individual son equivalentes, es decir, enfrentan los mismos problemas en el largo plazo. En uno y otro habrá que aumentar el ahorro o los impuestos para cubrir los beneficios de los pensionados. Esto es válido en una economía cerrada o abierta. El error proviene de una falacia de composición; los defensores de la privatización incurren en una falta lógica al creer que lo que es válido para el individuo es válido para toda la economía.

El profesor Eatwell llama la atención sobre tres falacias:

1) ¿Pasar de un sistema público de pensiones PAYG, pagado por impuestos, a un sistema de pensiones fondeado y pagado con ahorro acumulado resuelve la crisis pensional de una población envejecida? No; 2) ¿El problema de las pensiones puede resolverse si las personas ahorran más? No; y 3) ¿El paso de un PAYG a un sistema fondeado y privado de pensiones evitará la necesidad de aumentar los impuestos para pagar los compromisos con la población vieja? No (Eatwell, 2003).

Para desarrollar nuestro argumento procedemos en forma secuencial; primero se analiza una economía cerrada, en varios contextos que se pueden extender a una economía abierta. La restricción agregada para cumplir los compromisos pensionales es independiente de cómo se obtengan los recursos, es decir, la sociedad enfrenta las mismas exigencias bien sea que opte por un sistema de reparto público o por uno privado de capitalización individual. Luego se extiende el modelo para mostrar que lo que busca realmente la reforma del sistema que disminuye los beneficios y eleva la edad de jubilación es reducir el gasto público en seguridad social para asignarlo a otras actividades: acumulación de capital o seguridad democrática. De ningún modo garantiza la sostenibilidad del sistema en el largo plazo.

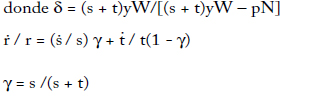

Siguiendo a Eatwell (2003), suponemos una economía cerrada: el gobierno sólo gasta en pensiones y la inversión la realizan las empresas privadas. El sistema de pensiones es de reparto simple PAYG no fondeado, que se cubre con impuestos. La tasa de ahorro es s y la tasa tributaria t, y es el PIB por trabajador, I la inversión, G el gasto público, p la pensión media, N el número de pensionados y W el número de trabajadores empleados. Por identidad macro:

Puesto que se supone que G = pN, remplazamos en [1] y tenemos:

despejando:

Diferenciando con respecto al tiempo, y expresando las variables en tasas de crecimiento en minúsculas, se obtiene:

Suponiendo que la participación de la inversión en el PIB es constante, tenemos que, es decir, la inversión crece al mismo ritmo del PIB por trabajador. Remplazando en [4] se tiene:

Despejando y simplificando se obtiene:

La expresión [6] hace explícito el problema del sistema de pensiones. Si la parte de la izquierda, la tasa de crecimiento de la tasa de dependencia (pensionados/trabajadores empleados) es positiva, el balance se logra cuando se ajustan algunos o todos los términos de la derecha, es decir, el sistema se puede mantener si aumenta la productividad del trabajo, se reducen los beneficios pensionales o aumentan el ahorro de los hogares o los impuestos. El gobierno puede hacer una elección óptima dependiendo de las condiciones de la economía. En el país, las reformas han buscado reducir los beneficios y aumentar la edad de jubilación, afectando la tasa de crecimiento de los pensionados. Podríamos hacer otros ejercicios hipotéticos adicionales pero ese no es nuestro objetivo. Más bien pasamos a mostrar que la expresión [6] se mantiene idéntica cuando se introduce un sistema de capitalización individual que complementa el de reparto simple: la hipótesis de equivalencia (Cesaratto, 2007).

Ahora los trabajadores pueden elegir entre el sistema de reparto público y el privado fondeado con cuentas individuales. El fondo invierte los aportes de los afiliados en activos financieros y les garantiza una tasa de rendimiento. Cuando el trabajador cumpla las condiciones de jubilación podrá liquidar sus activos para comprar bienes y servicios en el mercado. Es decir, los trabajadores jubilados de los fondos desahorran. En este sentido, el pago de pensiones en el sistema de capitalización se puede representar como una simple deducción del ahorro nacional. Nuestra identidad para una economía cerrada con un sistema mixto de pensiones es entonces:

donde d es la participación del gasto de pensiones del sistema privado en la economía. Como el gasto del gobierno se sigue asignando únicamente a las pensiones se tiene que G = (1 – d)pN, donde pN es el valor total de las pensiones. Reemplazando en [7] tenemos:

Cancelando términos y ordenando:

La expresión [9] es equivalente a la ecuación [3]. Si la inversión crece a la misma tasa que el PIB por trabajador,, la ecuación [9] se puede escribir así en tasas de crecimiento:

Es decir, la inclusión del sistema privado plenamente fondeado de capitalización individual no afecta la restricción macroeconómica de la economía. En los términos lapidarios de Eatwell:

La relación fundamental entre razón de dependencia, crecimiento de la productividad, pensiones, tasa de ahorro y tasa de impuestos no cambia si se introduce un sistema fondeado de pensiones. Aun si todas las pensiones son totalmente fondeadas (d = 1), el crecimiento de la razón de dependencia en circunstancias en que las pensiones se indexan a los salarios (

) exigirá aumentar el ahorro privado o los impuestos, o ambos. El problema de la sostenibilidad de las pensiones para enfrentar los cambios demográficos nada tiene que ver con que las pensiones sean PAYG o totalmente fondeadas; d no aparece en [10] (Eatwell, 2004).

Si la transición gradual de un sistema de reparto simple al de capitalización individual no cambia la esencia del problema a nivel agregado, cabe preguntar por qué se quiere eliminar el sistema público y alterar los parámetros definidos por la Ley 100 de 1993. La respuesta es sencilla: se busca reducir el gasto social para financiar proyectos que aseguren la acumulación privada de capital, por ejemplo, subsidios de capitalización rural, fondos de estabilización de las empresas palmeras y agroindustriales o gabelas tributarias a las grandes empresas nacionales y extranjeras. El modelo se puede extender con facilidad para mostrar la pertinencia de esta hipótesis.

Nuestra identidad para una economía cerrada con un sistema mixto de pensiones es la siguiente:

donde d es la participación del gasto de pensiones del sistema privado en la economía. El gasto del gobierno que se asigna al pago de pensiones es Gp = (1 – d)pN, donde pN es el valor total de las pensiones, y el gasto para acumulación es Gx. Remplazando en [11] obtenemos:

Cancelando y ordenando términos:

Derivando con respecto al tiempo obtenemos:

Factorizando y expresando todo en tasas de crecimiento, llegamos a:

Simplificando y redefiniendo algunos términos, [15] se puede escribir en tasas de crecimiento en minúsculas como:

donde

Si la inversión crece a la tasa del PIB, es decir, si  , y el gasto público para acumulación crece a una tasa mayor, aumentando su participación en el PIB,

, y el gasto público para acumulación crece a una tasa mayor, aumentando su participación en el PIB,  , la ecuación queda así:

, la ecuación queda así:

Si el lado izquierdo de la ecuación [17] es positivo, para garantizar su política de favorecimiento a los ricos –θ > 0, rentas exentas y estabilidad tributaria–, el gobierno debe modificar al menos dos parámetros: los beneficios pensionales, reduciendo la tasa de remplazo de la mesada de los jubilados y eliminando la garantía de la pensión mínima; y la edad de jubilación, posponiendo el pago de la pensión, lo que disminuye el lado izquierdo de la ecuación. Lo importante de este análisis es que no depende de que el sistema sea de reparto, mixto o de capitalización individual, pues a nivel agregado la restricción es idéntica para el gobierno. En este sentido, el debate no se debería centrar en la sostenibilidad financiera de las pensiones sino en el modelo de desarrollo y la asignación del gasto público.

El análisis se puede extender fácilmente a una economía abierta, donde una parte del pago de pensiones proviene de activos extranjeros. Las ecuaciones no cambian: la falacia de que la privatización resuelve las presiones fiscales y la carga de la crisis del sistema por el envejecimiento de la población queda en evidencia9.

UN EJERCICIO PROSPECTIVO: A PROPÓSITO DE LA CARGA REAL DEL SISTEMA PÚBLICO DE PENSIONES EN COLOMBIA

Uno de los temas que caldean los debates sobre la reforma de la seguridad social es el de los costos y las cargas por las obligaciones financieras del pago de las pensiones públicas que garantiza el Estado. Aunque la manera de presentar el problema no siempre es clara, como ilustra la siguiente afirmación: El sistema pensional de los docentes obviamente ha impuesto una enorme deuda sobre la economía colombiana (Borjas y Acosta, 2002). Una frase de oscuro significado.

Se puede conjeturar que los autores piensan que la monumental deuda del Estado con los maestros desplaza a la inversión y frena el crecimiento económico. Aunque guardan silencio al respecto y nada hacen para fundamentar su afirmación. Sea lo que fuere, desde la óptica convencional o postkeynesiana se puede desmontar esa afirmación. Todo estudioso de la macroeconomía moderna sabe que si se cumple la equivalencia ricardiana, la manera de financiar el déficit fiscal es neutral con respecto a las variables reales, es decir, si los agentes anticipan los impuestos futuros y compensan el desbalance del gobierno, el consumo, la inversión, el empleo, la tasa de interés real, el ingreso y el bienestar no se verán afectados.

Por otra parte, si la economía está restringida por la demanda, el mayor gasto de los pensionados puede tener efectos positivos. Puesto que estos tienen una propensión a consumir mayor que la de los demás agentes, una redistribución en su favor podría aumentar el gasto autónomo agregado, y con ello elevar el ingreso, el empleo y la productividad. En contra del pensamiento prekeynesiano, en vez de reducir la inversión, la aumenta, bien sea por el impacto sobre el uso de la capacidad instalada o por los mejores perfiles esperados de rentabilidad del capital. Pero esto es sólo una parte. Con mayores niveles de empleo y de productividad, la carga pensional para los trabajadores activos se reduce. Y todo ello porque operan de manera eficaz el multiplicador keynesiano y el acelerador de la inversión.

En este marco, los cálculos actuariales y financieros de los pasivos pensionales no son un indicador adecuado de las presiones que un mayor número de pensionados impone a la economía. Como hemos argumentado, el problema no es financiero. Un gobierno con moneda soberana siempre puede cumplir los compromisos denominados en su propia moneda. El problema es real, lo que se debe analizar es si la economía podrá generar los bienes y servicios presentes y futuros necesarios para mantener a los trabajadores activos y a los jubilados que pagaron por recibir la pensión.

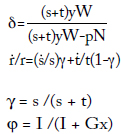

De acuerdo con Palley (1998), se pueden construir indicadores reales para examinar la carga del envejecimiento sobre los trabajadores activos. Por lo general dos: la razón de dependencia de los trabajadores retirados, igual al número de personas mayores de 64 años como proporción de los trabajadores; y la razón de dependencia económica, el número de personas económicamente inactivas (viejos, niños, desempleados y personas en edad de trabajar no activas) como proporción de los trabajadores activos.

La gráfica 1 muestra dos escenarios de la razón de dependencia de los trabajadores jubilados, que aquí se toman como personas mayores de 64 años. El escenario 1 supone una tasa de crecimiento de la TGP del 4% cada cinco años y una política macroeconómica conservadora, es decir, las autoridades monetarias y fiscales defienden la tasa de desempleo que no acelera la inflación y consideran que es de un 12%, de modo que si bien logran reducir la inflación a un 3% o un 4% entre 2010 y 2050, mantienen una tasa de desempleo de dos dígitos. El escenario 2 supone una política progresista, no se cree que haya una tasa natural de desempleo, sino que se busca reducir en forma progresiva el desempleo hasta el 5% de la PEA en 2050. La tasa de participación laboral crece al 5%. Las cifras de población y las proyecciones son del CELADE;las tasas de empleo, desempleo, participación y PEA son del DANE y de GRECO.

En ambos escenarios la razón de dependencia de los adultos mayores crece en forma sostenida entre 2005 y 2050, de 0,12 a 0,26 en el escenario 1 y de 0,12 a 0,22 en el escenario 2, con tasas acumuladas del 120% y del 96% respectivamente. Así, en los próximos años habrá grandes exigencias económicas para los trabajadores activos, pues tendrán que hacer mayores esfuerzos para mantener a una población cada vez más vieja y retirada de la actividad productiva.

Gráfica 1

Razón de dependencia de los trabajadores jubilados

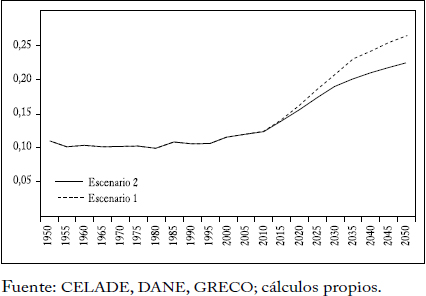

Una manera diferente y más integral de ver el problema de la presión demográfica sobre los trabajadores activos es analizar el indicador de la razón de dependencia económica, en cuyo cálculo no sólo se incluyen los adultos mayores, sino también los niños y la población inactiva. En nuestro análisis consideramos los mismos escenarios anteriores. La gráfica 2 muestra su evolución.

Gráfica 2

Razón de dependencia económica

Desde esta perspectiva más amplia, las cosas no son tan dramáticas; el futuro es menos oscuro de lo que auguran las historias del apocalipsis demográfico y pensional. Aún más, una política macroeconómica progresista que procure el pleno empleo no sólo reduciría la pobreza y mejoraría la gobernabilidad sino que reduciría la carga de los trabajadores del futuro, como muestra el escenario 2. En efecto, mientras que con la política conservadora, la razón de dependencia económica baja de 1,59 a 0,7, cuando las autoridades promueven la demanda efectiva y buscan tasas de desempleo cercanas al 5% baja de 1,59 a 0,54. Terminemos esta parte citando a Palley:

La razón de dependencia económica ofrece una medida verdadera de la carga que la población no activa impone a las sociedad. Para la sociedad en conjunto, esta carga viene cayendo. Pero esto no significa que ocurra lo mismo para el trabajador individual. Si el trabajador participa de los frutos del progreso técnico a través de mayores salarios reales, cada trabajador actual es un trabajador efectivo, y la carga que recae sobre él disminuye. Si los salarios no crecen, la carga del creciente número de trabajadores jubilados sobre cada trabajador aumenta. Esto revela que la distribución funcional del ingreso es central en el problema de soportar el creciente envejecimiento de la población. No sólo la productividad debe aumentar sino que los frutos de ese crecimiento deben llegar a manos de los trabajadores. Es decir, el ingreso debe fluir hacia quienes pagan el mantenimiento del sistema de pensiones y luego ser transferido a los pensionados [ ] Evitar el estancamiento de los salarios es esencial para reducir la carga de las pensiones públicas financiadas con impuestos a la nómina (Palley, 1998).

Examinemos ahora la viabilidad del sistema público de pensiones usando como indicador el gasto en pensiones como proporción del PIB, el cual descomponemos como proponen Jimeno et al. (2006), Conde-Ruiz y Alonso (2006) y Febrero y Cardaso (2006).

El primer término del lado derecho es el factor demográfico, medido por la tasa de dependencia de las personas mayores de 65 años. El segundo, el factor laboral, capta las tensiones en los mercados de trabajo y las políticas de pleno empleo o de austeridad. Los dos últimos representan el factor institucional, definido por las características del sistema de pensiones establecidas por la ley; el primero de ellos determina la elegibilidad para recibir la pensión y contempla aspectos tales como las semanas mínimas de cotización y la edad de retiro de mujeres y hombres. El segundo define la generosidad del sistema e incorpora aspectos complejos como la historia laboral del trabajador, sus ingresos y la tasa de remplazo predefinida y extendida de acuerdo con sus contribuciones adicionales.

Para examinar las cargas y la viabilidad del sistema con ayuda de este indicador se requieren proyecciones de la estructura etárea de la población, hacer inferencias sobre la evolución del mercado laboral y de la productividad del trabajo, y conocer los patrones de evolución institucional del régimen pensional, es decir, la trayectoria de retiros y la pensión devengada. Como este es un ejercicio contable, lo común es extrapolar tendencias o hacer supuestos razonables con base en los cambios de política y de los parámetros del sistema. Si bien existen otros métodos que ayudan a entender aspectos específicos, como los estudios de perfiles individuales de los pensionados y los modelos de equilibrio general (Jimeno et al., 2006), el marco contable es el punto de referencia inicial. El ejercicio siguiente busca examinar la carga real sobre los trabajadores colombianos y los problemas del flujo de pagos de las pensiones del sistema público. Se utilizan las proyecciones del Ministerio de Hacienda (2009) para 2010-2020.

Una proyección razonable de las variables demográficas, del mercado de trabajo, del sistema de pensiones y de la productividad media indica que las erogaciones del sistema público no son una espada de Damocles para las generaciones futuras de trabajadores. A diferencia de la proyección del gobierno, el resultado de nuestro ejercicio indica que las cargas reales no sólo se reducen en el futuro, sino que los flujos de pagos bajan a lo largo del período a niveles manejables con herramientas convencionales. Nuestro análisis desvirtúa entonces la necesidad de una contrarreforma conservadora del régimen de pensiones públicas; más bien, quizá habría que estudiar de nuevo la necesidad de eliminar el régimen privado obligatorio, y pensar en un gran pilar público de cobertura universal y uno de cuentas privadas para que las personas de mayores ingresos coticen voluntariamente para obtener una pensión complementaria.

Primero se tomaron las proyecciones del flujo de pago de pensiones en el período 2010-2020 del Marco Fiscal de Mediano y Largo Plazo del Ministerio de Hacienda (2009). Este documento presenta las cifras en millones de pesos para 2009 y 2010 y sólo reporta el gasto como porcentaje del PIB entre 2011-2020, de modo que calculamos los valores en millones de pesos corrientes con los supuestos de crecimiento e inflación allí consignados10.

El indicador del gasto de pensiones como porcentaje del PIB que presenta el Ministerio de Hacienda se calcula a precios corrientes, y para compararlo con el que proponemos se deben deflactar las cifras a fin de expresarlas en pesos reales. Para ello se usó la razón de índices de precios del IPC y del II PIB11, mediante un cálculo sencillo:

Para calcular este indicador se requieren las proyecciones de todos sus componentes. El factor demográfico se obtuvo de las proyecciones del DANE para el período de estudio. La tasa de empleo es más difícil de proyectar. Como dijo Keynes hace más de setenta años, en una economía monetaria de producción no hay bases sólidas para saber qué pasará con ciertas variables. La ocupación es una de ellas. Estamos sometidos a una incertidumbre radical12. El problema no se resuelve con sofisticados modelos econométricos o de calibración numérica, pues en períodos largos puede haber quiebres estructurales y cambios paramétricos que dejan sin base todo ejercicio prospectivo.

Esto no significa que no podamos hacer inferencias sobre el futuro, basadas en simples convenciones, por ejemplo, que el futuro no diferirá mucho del presente, que la economía o tal variable se seguirán comportando igual que en el pasado. Creemos que hacer explícita la fragilidad de toda conjetura sobre lo que sucederá en el futuro es la actitud rigurosa y ética. Es infortunado que los economistas presenten su futurología como un ejercicio de física newtoniana.

Para nuestras inferencias proyectamos el empleo con una tasa de crecimiento del 3% entre 2009 y 2020. Los datos de la población entre 15 y 64 años los tomamos del DANE. Para proyectar la productividad usamos una tasa de crecimiento del PIB por trabajador del 3,5% entre 2009 y 2010 y, luego de la recuperación económica, del 4% para el período restante: 2011-202013. Los pagos de pensiones los tomamos del documento del Ministerio de Hacienda (2009).

El escenario propuesto es optimista, igual que los supuestos del gobierno. Lo importante es mostrar que, con supuestos razonables –la economía colombiana en el pasado ha registrado cifras similares–, los flujos de gasto pensional no son un problema en el mediano plazo. Los indicadores reales de carga sobre trabajador y trabajador efectivo (corrigiendo por productividad) refuerzan esta conclusión.

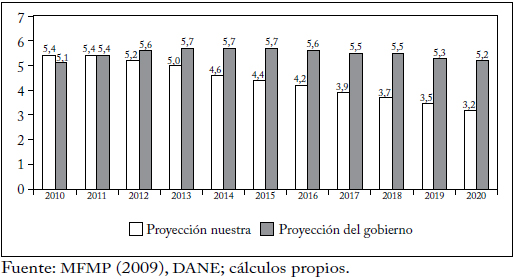

La gráfica 3 muestra la evolución del gasto en pensiones como porcentaje del PIB entre 2010 y 2020. Incluye la cifra del gobierno nacional, corregida por los índices de precios, y nuestra estimación basada en el indicador que comentamos.

La proyección del gobierno mantiene el patrón del ciclo pensional reportado en el Marco Fiscal de Mediano y Largo Plazo. Como ya dijimos, la única diferencia es que las cifras están en precios corrientes, y aquí las deflactamos con índices de precios adecuados. Lo interesante del ejercicio comparativo es que la evolución de la trayectoria del indicador se puede alterar ostensiblemente si el gobierno nacional modifica su política económica.

Gráfica 3

Indicadores del gasto de pensiones como proporción del PIB

Proyección del gobierno y proyección alternativa

Las medidas que promueven el empleo y el aumento de la productividad pueden transformar el panorama para las generaciones futuras. Con políticas activas de pleno empleo y de demanda, la productividad puede aumentar y sostenerse en niveles cercanos al 4%, mediante el mecanismo que descubrió Kaldor y que se resume en las Leyes de Verdoorn-Kaldor del crecimiento endógeno (Moreno, 2008). En ese escenario, el gasto en pensiones pasaría del 5,4% del PIB en 2010 al 3,2% en 2020. Una trayectoria sostenible desde cualquier canon ortodoxo de finanzas públicas. En cambio, en la proyección del gobierno, el gasto empieza en el 5,1% del PIB, crece al máximo en 2014 y luego se reduce hasta 2020, a un nivel similar al del año inicial.

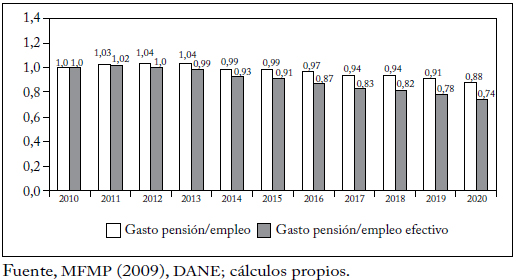

Estos resultados se ven respaldados por la evolución de los indicadores reales de la carga pensional que se obtienen dividiendo el gasto en pensiones deflactado –es decir, en valor real– por el empleo de la economía. La gráfica 4 muestra la carga por empleado y la carga por empleado efectivo, corregida por la productividad.

Como se observa, la carga del pasivo pensional se puede reducir notablemente en el período de estudio. Si las autoridades económicas siguieran un programa progresista de pleno empleo y productividad, y adoptaran políticas redistributivas para que los trabajadores se beneficien del crecimiento, mediante una mayor participación de los salarios en el PIB, la carga por trabajador del pasivo pensional se podría reducir en un 26%, sin cambiar las reglas de juego a los actuales pensionados y afiliados al sistema público de pensiones.

Gráfica 4

Indicadores reales de carga del gasto pensional

La alarma de Fedesarrollo y el BBVA por unos problemas financieros apocalípticos es resultado de la incomprensión del problema pensional y de sus proyecciones sesgadas. Paradójicamente, sus estudios revelan la incapacidad del sistema privado de ahorro individual para resolver el problema del envejecimiento. Reiteramos que no se trata de que el sistema haya fracasado, sino de que por su estructura y su naturaleza impide que los trabajadores de bajos ingresos obtengan una pensión digna. Culpar a las supuestas rigideces del mercado laboral y a la intervención estatal es mera retórica intransigente, el argumento ad hoc que siempre se usa cuando las políticas de libre mercado y de privatización no funcionan. Mero populismo de mercado14.

APÉNDICE

Este apéndice muestra que los ejercicios contables de sostenibilidad financiera no aportan información relevante para entender el problema de las pensiones públicas.

El dogma de las finanzas sanas establece que el principio de austeridad del individuo se puede extender al gobierno nacional. Si el gobierno gasta más de lo que recibe acumula pasivos que tarde o temprano siguen trayectorias explosivas que culminan con el incumplimiento o la bancarrota del Estado. Esta idea se sustenta en el hecho de que el gobierno debe obtener recursos del sistema para financiar su gasto. Las fuentes son los impuestos, el endeudamiento y en el peor de los casos la emisión primaria de dinero. Se considera que esta última causa inflación y por ello se suele eliminar de la expresión que define la fuente de usos y fondos del gobierno. Según la sabiduría convencional, la restricción presupuestal del gobierno es la siguiente:

donde G es el gasto público, i la tasa de interés de la deuda, B el saldo de deuda pública, T los ingresos del gobierno, ΔB la variación de la deuda y ΔM la variación de la oferta de dinero. Como se ve, la expresión [A.1] es una simple identidad contable, por tanto, siempre es válida ex post para cualquier valor de las variables. Sin embargo, los analistas ortodoxos la convierten en una ecuación ex ante cuando la integran para establecer la condición de sostenibilidad de la política fiscal en un horizonte de tiempo indefinido. Esta regla establece que la política fiscal es sostenible financieramente si el valor presente de los superávit primarios futuros es igual al valor de la deuda presente. Cualquier desviación por debajo se considera insostenible. Como señala Parguez:

El principio de la restricción presupuestal postula que para cualquier tipo de agente los gastos se financian con una suma de dinero preexistente derivada del ingreso ganado o del endeudamiento proveniente del ahorro de otros agentes. Lógicamente, los gastos no tienen efectos sobre la suma de dinero con la cual se financian [ ] Tan pronto el Estado se integra a esta estructura es esclavizado por el principio de la restricción presupuestal, el prerrequisito para reconciliar al Estado con los requerimientos del equilibrio general. Los gastos del Estado siempre se ajustan a la suma de dinero que recauda a través de impuestos o la venta de bonos a los hogares (sus ahorros). Los recursos financieros deben existir antes que los gastos y su suma es lógicamente independiente de los gastos corrientes del Estado (Parguez, 2004).

Desde esta perspectiva es fácil deducir los requerimientos del cálculo de la sostenibilidad del sistema de pensiones públicas, pues se asume que el flujo de gastos del Estado en pensiones debe ser financiado por las cotizaciones y el ahorro de reservas; de lo contrario se considera que el sistema requiere ajustes drásticos para que no colapse.

Pero lo que parece ser una operación de financiamiento corriente –recolección de impuestos y emisión de bonos de deuda pública– en realidad no lo es. En una economía monetaria de producción el dinero es una criatura del Estado, es decir, su valor y su demanda se originan en la capacidad del gobierno para imponer deudas tributarias a los agentes, que deben cancelarlas en moneda nacional en las oficinas estatales. En un país que tenga una moneda soberana, es decir, no convertible (lo que significa que el Estado no se compromete a convertirla en oro o moneda extrajera a una tasa de cambio fija), el gasto del gobierno no enfrenta ninguna restricción financiera, es decir, el Estado no necesita un ingreso preexistente para hacer sus gastos (Wray, 2003).

Cuando el gobierno hace un gasto, simplemente gira un cheque al proveedor, que lo consigna en su cuenta bancaria. Una vez se realiza el asiento contable, el banco central proporciona las reservas requeridas. Cuando el agente paga su obligación tributaria, lo hace mediante una transferencia electrónica, trasladando su pago efectivo a la cuenta de la tesorería en el banco central, lo que destruye dinero una vez se ejecuta la compensación nocturna entre el banco y el banco central. Si el recaudo de impuestos es insuficiente para retirar los excesos de reservas, es decir, de dinero en el sistema, el gobierno coordina con el banco central para emitir bonos que retiren los excesos y eviten que la tasa de interés del banco central caiga a cero.

En este sentido, no se puede decir que los impuestos y la deuda financian el gasto, pues son operaciones que se ejecutan después de que se ha hecho el gasto, es decir, ya fue financiado mediante la creación de dinero estatal. De igual modo, los impuestos y la deuda son mecanismos que destruyen dinero, lo que lógicamente impide usarlos para gastos ya efectuados.

El significado económico de la venta de bonos de las naciones soberanas es, sin embargo, sustituir reservas que no ganan interés por bonos que pagan intereses. Es mejor pensar la venta de bonos de una nación soberana como una operación para mantener las tasas de interés más que como una operación de endeudamiento, porque el propósito es proporcionar una alternativa que paga intereses a las reservas que no dan rendimientos financieros en el banco central (Wray, 2003).

Aunque los estudios empíricos apenas se inician, hay evidencias a favor de estas explicaciones en Estados Unidos (Bell, 2000) y Brasil (Carvalho, 2009). Para comparar las diferencias entre este enfoque y el de las finanzas sanas, podemos reescribir la identidad contable que sustenta nuestro análisis:

Donde ΔH representa el cambio en el atesoramiento de los agentes privados. Esta identidad significa que los gastos del gobierno (en el lado izquierdo de la expresión) son totalmente financiados por creación de moneda, la cual aumenta la oferta monetaria, M, que en el periodo siguiente es absorbida parcialmente a través de los impuestos: al final, lo que permanece como cantidad de dinero depende de la suma del déficit presupuestal y los cambios en el atesoramiento de la población (Rossi, 2009).

De acuerdo con estas ideas, el sistema de pensiones públicas no enfrenta ninguna restricción financiera. Las cotizaciones de los afiliados activos cumplen el mismo papel de los impuestos, retiran dinero de los agentes y una vez se consignan en las cuentas de la tesorería destruyen dinero. El fondo de reservas es sólo una identidad contable que no cambia las cosas (Bell y Wray, 2000). Como reconoce Alan Greenspan: No podría decirle que los beneficios del sistema pay-as-you-go son inseguros, en el sentido de que nada impide que el gobierno federal cree tanto dinero como desee y les pague a todos los pensionados15. Como señalamos en el texto, el problema es real, es decir, cómo garantizar que en el futuro aumente la productividad y se mantenga el pleno empleo. Lo demás es retórica intransigente.

parte, la expectativa de vida sólo es un poco incierta. Incluso el clima sólo es moderadamente incierto. Uso el término en el sentido de que la posibilidad de una guerra europea es incierta, o el precio del cobre o la tasa de interés en 20 años, o la obsolescencia de un nuevo invento, o la posición de los propietarios privados de riqueza en el sistema social de 1970. Sobre estos temas no hay bases científicas para formular una probabilidad calculable. Simplemente no sabemos (Keynes, 1937).

NOTAS AL PIE

1. Citado en Bobbio (1996).

2. Citado por Cesaratto (2005).

3. Para un análisis crítico de la paradoja de las explicaciones contrafácticas y su valor explicativo, ver Elster (1996).

4. Feldstein aceptó esa observación en el mismo número de la revista.

5. El afiliado de bajos recursos es un miembro nominal. El Fondo acepta sus aportes y le envía información. Pero no tiene derecho a la pensión pues no alcanzará el ahorro mínimo que fija la ley.

6. Citado por Eisner (1998).

7. Los autores de BBVA (2009), sin mayor análisis, consideran que el gasto pensional es improductivo, y lo comparan con el gasto en educación y salud.

8. Hacemos referencia a la causalidad que estableció Kaldor; ver Moreno (2008).

9. Cesaratto (2007) presenta argumentos más sofisticados que cuestionan las bondades del sistema privado para enfrentar la crisis demográfica de las pensiones frente al de reparto o de pay-as-you-go, aunque hace algunas reservas críticas a los argumentos de Eatwell, por ejemplo, que su análisis omite los intereses devengados en cada sistema. Pero esto no es esencial, pues el desahorro de los viejos, dpN, es el ingreso bruto de intereses.

10. Un crecimiento real del 0,5% y una inflación del 5,0% en 2009, y del 2,5% y del 4%, respectivamente, en 2010. El crecimiento promedio de 2009 a 2014 es del 3,3%, con una tasa de inflación del 3% a partir de 2012. El crecimiento promedio en 2015-2020 es del 5,6% y la inflación del 3%.

11. El índice implícito del PIB se actualizó para 2010-2020 mediante una regresión de la inflación del II PIB en función de la inflación del IPC: y = 0,889x + 0,0234; R2 = 0,889.

12. Por conocimiento incierto, déjenme explicar, no quiero distinguir meramente lo que se sabe con certeza de lo que es probable. En este sentido, el juego de ruleta no es objeto de incertidumbre, ni la posibilidad de ganar una lotería. Por otra

13. La tasa de crecimiento de la productividad media del trabajo entre 2007 y 2008 fue superior al 5%.

14. En general, el populismo económico se asocia a políticas redistributivas insostenibles y el populismo de mercado a políticas de privatización y desregulación insostenibles, por ejemplo, la desregulación financiera en Estados Unidos que condujo a la crisis financiera e impuso enormes costos a la sociedad, superiores a los de cualquier experimento latinoamericano de populismo económico.

15. Citado por Mosler y Forstater (2005).

REFERENCIAS BIBLIOGRÁFICAS

1. BBVA. Confianza en el futuro. Propuestas para un mejor sistema de pensiones en Colombia, Bogotá, Norma, 2009. [ Links ]

2. Bell, S. Can Taxes and Bonds Finance Government Spending?, Levy Institute Working Paper 244, 2000. [ Links ]

3. Bell, S. y L. Randall Wray. Financial Aspects of the Social Security Problem, Journal of Economic Issues 34, 2, 2000, pp. 357-364. [ Links ]

4. Bobbio, N. De senectute, Madrid, Taurus, 1996. [ Links ]

5. Borjas, G. J. y O. L. Acosta. Recursos públicos y educación en los años noventa, A. Alesina, ed., Reformas institucionales en Colombia, Bogotá, Fedesarrollo y Alfaomega, 2002. [ Links ]

6. Carvalho de R., F. The Nature of Government Finance in Brazil, International Journal of Political Economy 38, 1, 2009, pp. 81-104. [ Links ]

7. Cesaratto, S. The Economics of Pensions: A Non-conventional Approach, Review of Political Economy 14, 2, 2002, pp. 149-177. [ Links ]

8. Cesaratto, S. Transition to Fully Funded Pension Schemes: A Non-orthodox Criticism, Cambridge Journal of Economics 30, 2006, pp. 33-48. [ Links ]

9. Cesaratto, S. Are PAYG and FF Pension Schemes Equivalent System? Macroeconomic Considerations in the Light of Alternatives Economic Theories, Review of Political Economy 19, 4, 2007, pp. 449-473. [ Links ]

10. Comisión de Racionalización del Gasto y de las Finanzas Públicas. Informe final, Bogotá, 1997. [ Links ]

11. Conde-Ruiz, J. I. y J. Alonso. El sistema de pensiones en España ante el reto del envejecimiento, Presupuesto y Gasto Público 44, 2006, pp. 51-73. [ Links ]

12. Eatwell, J. The Anatomy of the Pensions Crisis. Three Fallacies on Pension, mimeo, 2003. [ Links ]

13. Eatwell, J. Pensions, Fiscal Policy and Distribution of Risk, mimeo, Cambridge Endowment for Research in Finance, 2004. [ Links ]

14. Eisner, R. Save Social Security from its Saviors, Journal of Post Keynesian Economics 21, 1, 1998, pp. 77-92. [ Links ]

15. Elster, J. Lógica y sociedad. Contradicciones y mundos posibles, Barcelona, Gedisa, 1994. [ Links ]

16. Febrero, E. y M. A. Cadarso. Pay-As-You-Go versus Funded System. Some Critical Considerations, Review of Political Economy 18, 3, 2006, pp. 335-357. [ Links ]

17. Fedesarrollo. El sistema general de pensiones: ¿por qué sigue siendo insostenible, de baja cobertura e inequitativo ?, mimeo, 2009. [ Links ]

18. Feldstein, M. Social Security, Induced Retirement, and Aggregate Capital Accumulation, Journal of Political Economy 82, 5, 1974, pp. 905-926. [ Links ]

19. Feldstein, M. The Missing Piece in Policy Analysis: Social Security Reform, American Economic Review 86, 2, 1996, pp. 1-14. [ Links ]

20. Geanakoplos, J.; O. S. Mitchell, y S. P. Zeldes. Would a Privatized Social Security System Really Pay a Higher Rate of Return?, NBER Working Paper 6713, 1998. [ Links ]

21. Hirschman, A. Retóricas de la intransigencia, México, Fondo de Cultura Económica, 1991. [ Links ]

22. Hirshleifer, D. The Blind Leading the Blind. Social Influence, Fads, and Informational Cascades, M. Tommasi y K. Lerulli, eds., The New Economics of Human Behavior, Cambridge, Cambridge University Press, 1995. [ Links ]

23. Jimeno, F. J.; J. A. Rojas, y S. Puente. Modelling the Impact of Aging on Social Security Expenditures, Economic Modelling 25, 2006, pp. 202-224. [ Links ]

24. Keynes, J. M. Teoría general de la ocupaci ón, el interés y el dinero, México, Fondo de Cultura Económica, 1936. [ Links ]

25. Keynes, J. M. The General Theory of Employment, Quarterly Journal of Economics, 1937. [ Links ]

26. Leimer, D. y S. D. Lesnoy. Social Security and Private Saving: New Time-Series Evidence, Journal of Political Economy 90, 3, 1982, pp. 606-629. [ Links ]

27. Lerner, A, P. Consumption-Loan Interest and Money, Journal of Political Economy 67, 5, 1959, pp. 512-518. [ Links ]

28. Ministerio de Hacienda y Crédito Público. Marco fiscal de mediano y largo plazo, Bogotá, 2009. [ Links ]

29. Moreno, A. Las leyes del desarrollo económico endógeno de Kaldor: el caso colombiano, Revista de Economía Institucional 18, 2008, pp. 129-148. [ Links ]

30. Mosler, W. y M. Forstater. Social Security: Another Case of Innocent Fraud?, CFEPS Special Report 05/01, 2005. [ Links ]

31. Parguez, A. A Monetary Theory of Public Finance, International Journal of Political Economy 32, 3, 2004, pp. 8-97. [ Links ]

32. Palley, T I. The Economics of Social Security: An Old Keynesian Perspective, Journal of Post Keynesian Economics 21, 1, 1998, pp. 93-110. [ Links ]

33. Pivetti, M. The Principle of Scarcity, Pension Policy and Growth, Review of Political Economy 18, 3, 2006, pp. 379-390. [ Links ]

34. Randall W., L. Currency Sovereignty and the Possibility of Full Employment, Center for Full Employment and Price Stability Working Paper 28, 2003. [ Links ]

35. Randall W., L. Social Security in an Aging Society, Review of Political Economy 18, 3, 2006, pp. 391-411. [ Links ]

36. Rossi, S. Taxes-Drive-Money Approach, mimeo, 2009. [ Links ]

37. Samuelson, P. An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money, Journal of Political Economy 66, 6, 1958, pp. 467-482. [ Links ]

38. Singh, A. Pension Reform the Stock Market, Capital Formation and Economic Growth: A Critical Commentary on the World Banks Proposals, CEPA Working Paper 2, 1996. [ Links ]

39. Tinbergen, J. Política económica, México, Fondo de Cultura Económica, 1956. [ Links ]