Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.12 n.22 Bogotá ene./jun. 2010

LA PREGUNTA DE LOS 100 MIL MILLONES

THE $100 BILLION QUESTION

Andrew G. Haldane*

* Magíster en Economía, D irector Ejecutivo de Estabilidad Financiera del Banco de Inglaterra, Londres, Inglaterra, [andy.haldane@bankofengland.co.uk]. Conferencia dictada en el Instituto de Regulación y Riesgo, Hong Kong, 30 de marzo de 2010. Agradezco a Dele Adeleye, David Aikman, Marnoch Aston, Richard Davies, Colm Friel, Vaiva Katinaite, Sam Knott, Priya Kothari, Salina Ladha, Colin Miles, Rhiannon Sowerbutts y Aron Toth por sus comentarios y contribuciones. Artículo original en inglés. Traducción de Alberto Supelano. Fecha de recepción: 7 de abril de 2010, fecha de modificación: 3 de mayo de 2010, fecha de aceptación: 1.° de julio de 2010.

RESUMEN

[Palabras clave: crisis financiera, riesgo sistémico; JEL: G01, G18]

Este artículo examina los costos de la contaminación bancaria y el papel de la regulación y las restricciones que tiene el sistema financiero para afrontarla. Estudia los beneficios de las restricciones en términos de modularidad, robustez e incentivos, y los costos en términos de las economías de escala y de las economías de alcance, que se agotan a niveles relativamente modestos.

ABSTRACT

[Keywords: financial crisis, systemic risk; JEL: G01, G18]

This article examines the costs of banking pollution and the role of regulation and restrictions on the financial system in tackling it. It studies the benefits of such restrictions in terms of modularity, robustness and incentives, and the costs in terms of the economies of scale and the economies of scope that are exhausted at relatively modest level.

LA PREGUNTA DE LOS 100 MIL MILLONES

La industria automotriz es contaminante. Los gases de los tubos de escape son subproductos nocivos. Los automóviles benefician a quienes producen y consumen servicios de transporte en automóvil: los beneficios privados de los automóviles. Pero también ponen en peligro a transeúntes inocentes de la comunidad más amplia: los costos sociales de la contaminación de los vehículos.

La política pública ha reconocido cada vez más los riesgos de esta contaminación. Históricamente, los ha afrontado con una combinación de impuestos y, a veces, de prohibiciones. En este siglo se establecieron restricciones a las emisiones tóxicas de los automóviles, es decir, prohibiciones. Éste es un reconocimiento de los costos sociales de la contaminación automotriz. Al comienzo, los fabricantes de vehículos se alborotaron.

La industria bancaria es también contaminante. El riesgo sistémico es un subproducto nocivo. La banca beneficia a quienes producen y consumen servicios financieros: los beneficios privados de los empleados, depositantes, prestatarios e inversionistas de los bancos. Pero también tiene el riesgo de poner en peligro a transeúntes inocentes de la economía más amplia: los costos sociales de las crisis bancarias para el público en general.

La política pública ha reconocido desde hace tiempo los costos del riesgo sistémico. Y los ha afrontado con una combinación de regulación y, a veces, de prohibiciones. Hace poco se inició un debate sobre las restricciones directas a algunas actividades bancarias; en otras palabras, sobre las prohibiciones. Éste es un reconocimiento de los costos sociales del riesgo sistémico. Los banqueros están alborotados.

Este escrito examina los costos de la contaminación bancaria y el papel de la regulación y las restricciones para afrontarla. A la luz de la crisis, ésta es la pregunta de los 100 mil millones. La última vez que se dio en serio ese debate fue después de la Gran Depresión. La evidencia de esa época, de las crisis anteriores y de otras industrias ayuda a delimitar el contorno del debate actual, que aún está en su infancia. Aunque sería prematuro sacar conclusiones de política, no es demasiado pronto para empezar a examinar la evidencia. ¿Qué es lo que sugiere?

CONTABILIZACIÓN DEL COSTO SISTÉMICO

Una dimensión importante del debate es la que concierne a los costos sociales del riesgo sistémico. La determinación de la escala de estos costos proporciona una medida de la tarea que enfrentamos. Ayuda a calibrar la intervención necesaria para afrontar al riesgo sistémico, bien sea mediante regulación o restricciones. ¿Qué tan contaminante es la banca?

Existe una abundante literatura que mide los costos de las crisis financieras anteriores (ver, p. ej., Reinhart y Rogoff, 2009). Normalmente, estos se miden valorando los costos fiscales o el producto que se pierde por las crisis. Sea cual sea la medida, los costos de las crisis financieras anteriores parecen ser enormes y perdurables, a menudo superiores al 10% del PIB anterior a la crisis. ¿Cuáles son los costos de la crisis actual?

En la interpretación fiscal más estrecha, el costo de la crisis equivaldría a la transferencia de riqueza del gobierno a los bancos como resultado de la operación de salvamento. Francamente, hay mucha incertidumbre sobre la pérdida eventual que pueden enfrentar los gobiernos. Pero en Estados Unidos, actualmente se estima en cerca de US$100 mil millones, menos del 1% del PIB de ese país. Para los contribuyentes estadounidenses estas pérdidas son (casi exactamente) una pregunta de US$100 mil millones. En el Reino Unido, el costo directo puede ser menor de £20 mil millones, algo más del 1% del PIB.

Suponiendo que una crisis sistémica ocurre cada 20 años, el reintegro de estos costos no impondría una carga insoportable a las finanzas de los bancos. La carga tributaria a los bancos estadounidenses sería menor de US$5 mil millones por año y para los bancos del Reino Unido, menor de £1 mil millones por año1. Las ganancias totales antes de impuestos que obtuvieron los bancos de Estados Unidos y del Reino Unido en 2009 fueron de unos US$60 mil millones y unos £23 mil millones respectivamente.

Pero casi con certeza estos costos fiscales directos subestiman el daño a la economía más amplia causado por la crisis: los verdaderos costos sociales de las crisis. Se esperaba que el producto mundial de 2009 fuera un 6,5% menor que su nivel contrafactual en ausencia de crisis. En el Reino Unido, la pérdida de producto equivalente es de un 10%. En términos monetarios, eso equivale a unas pérdidas de producto de US$4 billones y de £140 mil millones respectivamente.

Además, se espera que persistan algunas de estas pérdidas de PIB. La evidencia de las crisis anteriores sugiere que las pérdidas de producto inducidas por la crisis son permanentes, o al menos persistentes, en su impacto sobre el nivel de producto, si no sobre su tasa de crecimiento (IMF, 2009). Si las pérdidas de PIB son permanentes, el valor presente del costo de la crisis será mucho mayor que el costo actual.

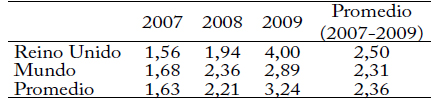

A modo de ejemplo, el cuadro 1 muestra el valor presente de la pérdida de producto en el mundo y en el Reino Unido suponiendo permanentes diferentes fracciones de la pérdida de 2009: 100%, 50% y 25%. También supone, en forma algo arbitraria, que el PIB futuro se descuenta a una tasa del 5% anual y que la tendencia de crecimiento del PIB es del 3%2.

Cuadro 1

Valor presente de las pérdidas de producto

(Como porcentaje del PIB de 2009)

Como muestra el cuadro 1, estas pérdidas son múltiplos de los costos estáticos, de una a cinco veces el PIB anual. En términos monetarios, es una pérdida de producto de US$60 a US$200 billones para la economía mundial y de £1,8 a £7,4 billones para el Reino Unido. Como observó el físico Richard Feynman, que recibió el Premio Nobel, llamar astronómicas a estas cifras sería hacer mal uso de la astronomía: sólo existen unos cientos de miles de millones de estrellas en la galaxia. Económicas es una mejor descripción.

Es claro que los bancos no tendrían suficiente dinero para pagar esta factura. Suponiendo que una crisis ocurre cada 20 años, el impuesto sistémico necesario para reintegrar los costos de esta crisis sería mayor de US$1,5 billones por año. La capitalización total de mercado de los bancos más grandes del mundo es hoy de apenas US$1,2 billones. La plena internalización de los costos de producto de las crisis financieras tendría el riesgo de que los bancos siguieran el mismo camino que los dinosaurios, y el impuesto cumpliría el papel del meteorito.

Se puede argumentar con alguna razón que estos costos de producto exageran el daño que los bancos infligieron a la economía más amplia. Es cierto que otros no están libres de culpa por la crisis. Es probable que por cada prestamista imprudente haya un prestatario irresponsable. Si se estableciera un impuesto sistémico, podría ser necesaria una medida más precisa de la contribución específica de los bancos al riesgo sistémico.

Una de esas medidas la proporciona el subsidio fiscal (a menudo implícito) que el Estado otorgó a los bancos para salvaguardar la estabilidad. Es más fácil describir esos subsidios implícitos que medirlos. Pero una aproximación bastante simple es la que proporcionan las agencias calificadoras, algunas de las cuales emiten calificaciones del crédito bancario con respaldo e individuales, que difieren en que incluyen la opinión de las agencias sobre el respaldo esperado del gobierno a los bancos.

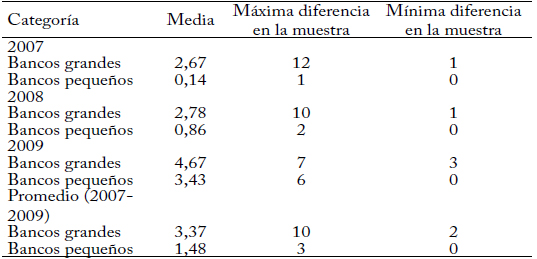

El cuadro 2 muestra la diferencia de calificaciones promedio de una muestra de bancos y empresas de construcción del Reino Unido y de una muestra de bancos mundiales, entre 2007 y 2009. Llaman la atención dos características. Primera, las calificaciones individuales son significativamente inferiores a las calificaciones con respaldo, entre 1,5 y 4 puntos para la muestra de bancos del Reino Unido y del mundo. En otras palabras, las agencias de calificación consideran explícitamente el apoyo financiero del gobierno a los bancos.

Cuadro 2

Diferencia de calificaciones promedio

Muestra de bancos y empresas de construcción

1. Todas las cifras son de fin de año. 2. La muestra del Reino Unido incluye 16 bancos y empresas de construcción en 2007 y 2008, y 13 en 2009. La muestra del mundo incluye 26 bancos de una amplia gama de tamaños y países en 2007, y 28 en 2008 y 2009.

Fuente: Moodys, cálculos del Banco.

Segunda, esta diferencia de calificaciones ha aumentado para la muestra, en promedio más de un punto en 2007 pero más de tres puntos en 2009. En otras palabras, las acciones del gobierno durante la crisis elevaron el valor del respaldo del gobierno a los bancos. Esto no debería sorprender, dada la escala de la intervención. De hecho, sólo hay evidencia de un escalador ascendente del respaldo del Estado a los bancos que se remonta al siglo pasado (Haldane, 2009a).

Cuadro 3

Diferencia de calificaciones promedio

Bancos y empresas de construcción del Reino Unido a

a. La categoría grandes incluye: HSBC, Barclays, RBS, Lloyds TSB, Alliance & Leicester y Bradford & Bingley (hasta 2008), y Nationwide. La categoría pequeños incluye: Chelsea, Conventry, Leeds, Principality, Skipton, West Bromwich y Yorkshire. Las calificaciones son de fin de año.

Fuente: Moodys, cálculos del Banco.

El cuadro 3 toma los mismos datos y divide la muestra de bancos y empresas de construcción del Reino Unido en entidades grandes y pequeñas. No es sorprendente que la diferencia promedio de la calificación sea siempre mayor para los bancos grandes que para los pequeños. La diferencia de la calificación promedio de los bancos grandes es de hasta 5 puntos y para los bancos pequeños de hasta 3 puntos. Ésta es una evidencia muy tangible de un segundo fenómeno recurrente en el sistema financiero: el problema de ser demasiado grande para quebrar.

Se puede dar un paso adicional y traducir estas diferencias de calificaciones promedio a un indicador monetario del subsidio fiscal implícito a los bancos. Esto se hace asociando las calificaciones con los rendimientos que se pagan por los bonos de los bancos3: y luego ponderando la diferencia de rendimientos por el valor de las obligaciones sensibles a las calificaciones4. La cantidad de dinero resultante es una estimación de la reducción de los costos de financiación de los bancos debida al subsidio percibido del gobierno.

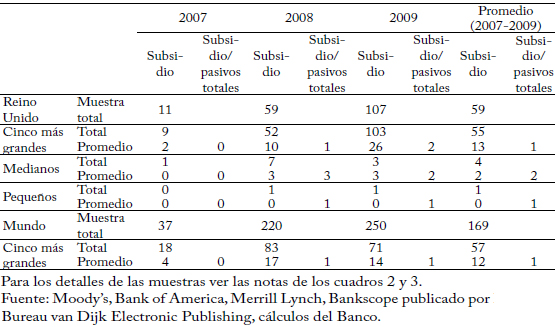

Cuadro 4 Subsidio estimado para los bancos y empresas de construcción

Reino Unido (libras), bancos del mundo (dólares)

El cuadro 4 muestra el valor estimado de ese subsidio para la misma muestra de bancos del Reino Unido y del mundo, de nuevo entre 2007 y 2009. Para los bancos del Reino Unido, el subsidio anual promedio de los cinco bancos más grandes en estos años fue de más de £50 mil millones; una cifra casi igual a las ganancias anuales de los bancos del Reino Unido antes de la crisis. En lo más alto de la crisis, el subsidio fue aún mayor. Para la muestra de bancos mundiales, el subsidio anual promedio para los cinco bancos más grandes fue algo menor de US$60 mil millones por año. No son sumas pequeñas.

El cuadro 4 también divide los bancos y las empresas de construcción del Reino Unido en las 5 más grandes, medianas y pequeñas. Como se podía esperar, los bancos grandes absorben más del 90% del total del subsidio implícito. Con esta métrica, el problema de ser demasiado grande para quebrar es un costo real y progresivo para los contribuyentes y una ganancia imprevista real y progresiva para los bancos. Si alguna vez fuese posible acuñar una moneda suficientemente grande, éstas serían sus dos caras.

Estos resultados sólo son ilustrativos; por ejemplo, no contemplan ninguna provisión por los subsidios sobre depósitos de los particulares. No obstante, los estudios que usan métodos diferentes encuentran subsidios de tamaño similar. Por ejemplo, Baker y McArthur se preguntan si hay una diferencia en los costos de financiación de los bancos estadounidenses que están en el umbral de activos de US$100 mil millones (Baker y McArthur, 2009), otra pregunta de 100 mil millones. Y encuentran un margen de costos significativo, que se amplió durante la crisis. Calculan un subsidio anual para los 18 bancos más grandes de Estados Unidos de más de US$34 mil millones por año. Si se aplica el mismo método en el Reino Unido, el subsidio anual a los cinco bancos más grandes sería de unos £30 mil millones.

Esta evidencia sólo ofrece una guía tosca de la escala y el costo sistémicos. Pero el panorama cualitativo que describe es claro y congruente. Primero, las medidas de los costos de la crisis, o el subsidio implícito del Estado, sugieren que la contaminación bancaria es un problema social real y grave. Segundo, las entidades que se perciben demasiado grandes para quebrar parecen ser responsables de la mayor parte de este riesgo de contaminación. El problema de política pública es entonces cómo afrontar de la mejor manera estos males gemelos.

TRIBUTACIÓN Y PROHIBICIÓN

Hasta la fecha, la respuesta de política pública se ha centrado en el papel de la regulación prudencial para afrontar estos problemas. Están en discusión unos amortiguadores de capital y de activos líquidos más elevados para afrontar el primer problema. Y, para afrontar el segundo, están en discusión algunos aditamentos a estos amortiguadores de capital y de liquidez para las instituciones que plantean el mayor riesgo sistémico (Basel Committee on Banking Supervision, 2009). En esencia, ésta es una solución tributaria para el problema de contaminación del riesgo sistémico (Brunnermeier et al., 2009, y NYU Stern School of Business, 2009).

Hay un segundo enfoque. El 21 de enero de 2010, el Presidente Barack Obama propuso imponer restricciones formales a las actividades de negocios y la escala de los bancos estadounidenses. Otros han hecho propuestas complementarias a la reforma estructural de la banca (p. ej., Kay, 2009, y Kotlikoff, 2010), que implican separar las actividades bancarias, bien sea por líneas geográficas o comerciales. En esencia, ésta es la solución prohibitiva al problema de contaminación del riesgo sistémico.

Esto fija el escenario para un gran debate. No es un debate nuevo. La pregunta de la tributación frente a la prohibición ha surgido repetidamente en la economía de la elección pública. Durante siglos ha sido tema central en el debate del comercio internacional sobre el uso de cuotas o subsidios. En este siglo, se ha vuelto central en el debate sobre las políticas apropiadas para reducir las emisiones de carbono (Stern, 2006).

Al tomar estas decisiones, los economistas suelen recurrir al marco clásico de los bienes públicos de Martin Weitzman (1974), de comienzos de los setenta. En este marco, la cantidad óptima de control de la contaminación se encuentra igualando los beneficios sociales marginales y los costos privados marginales del control. Sin incertidumbre sobre los costos o los beneficios, el diseñador de políticas sería indiferente entre la tributación y las restricciones cuando encuentra el equilibrio entre costos y beneficios.

En el mundo real, hay gran incertidumbre acerca de los costos y los beneficios. El marco de Weitzman nos dice cómo elegir entre instrumentos de control de la contaminación en este ambiente. Si los beneficios sociales marginales conocidos de la elección errónea son grandes, con respecto a los costos privados en que se incurre, las restricciones cuantitativas son entonces óptimas. ¿Por qué? Porque fijan cantidades para controlar la contaminación, mientras que dejar que los precios varíen no tiene grandes costos privados. Las restricciones dominan cuando la curva de beneficio social marginal es más pronunciada que la curva de costo privado marginal.

Los resultados cambian cuando la relación entre costos y beneficios marginales es la opuesta. Si los costos privados de la elección errónea son altos, con respecto a los beneficios sociales conocidos, es probable que la fijación de estos costos a través de la tributación produzca el mejor resultado de bienestar. La tributación domina cuando la curva de beneficio social marginal tiene menor inclinación que la curva de costo privado marginal. De modo que la elección entre tributación y prohibición para controlar la contaminación es en últimas un asunto empírico.

Para ilustrar el marco, consideremos el curso de la regulación financiera en Estados Unidos durante el siglo pasado. En muchos aspectos, los anuncios de enero recuerdan las reformas financieras que se aprobaron a finales de los años veinte y comienzos de los treinta. Entonces se impusieron restricciones al tamaño y al alcance de la banca mediante las leyes McFadden (1927) y Glass-Steagall (1933). Vista a través de los lentes de Weitzman, la historia de ambas leyes da luces para el debate actual.

La Ley McFadden dio a los bancos autorizados para operar nacionalmente los mismos derechos a crear sucursales que a los bancos estatales dentro de cada Estado. Pero también confirmó la prohibición a los bancos nacionales de abrir nuevas sucursales a través de las fronteras estatales que antes estaba implícita en la Ley Bancaria Nacional de Estados Unidos (1864). Ésta cubría una gran variedad de funciones bancarias, incluidas la captación de depósitos y el corretaje.

Parece que la motivación para aprobar la ley fue en parte política, reflejo del cabildeo de los bancos pequeños amenazados por competidores más grandes. Pero también tenía una dimensión económica, controlar los peligros de la concentración excesiva del poder financiero (Chapman y Westerfield, 1942). Por supuesto, hoy se escuchan los mismos argumentos de ser demasiado grande para quebrar, aunque entonces las preocupaciones se relacionaban con la competencia y no con la crisis. Se percibía que la curva de beneficio social marginal de Weitzman era pronunciada, debido a la preocupación por el nivel de competencia a nivel de los Estados.

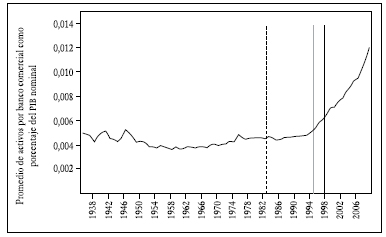

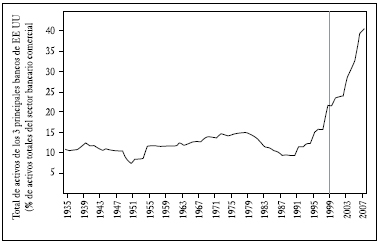

Parece que la Ley McFadden fue muy efectiva para limitar el tamaño de los bancos de Estados Unidos desde los años treinta hasta mediados de los setenta. En ese período, el tamaño promedio de los activos de los bancos con respecto al PIB nominal fue más o menos constante (gráfica 1). A comienzos de los ochenta, aún era cercano al nivel que tenía en la época de la Gran Depresión.

Los años ochenta marcaron una línea divisoria, pues se levantaron progresivamente las restricciones a la creación de sucursales interestatales. Los Estados empezaron a abrir sus fronteras a las Compañías de Holding Bancario (CHB) de fuera del Estado. La Ley Garn-St. Germain de 1982 permitió que cualquier compañía de holding bancario adquiriera bancos y cajas de ahorro en quiebra, independientemente de la ley del Estado. Por último, la Ley Riegle-Neal de 1994, que entró en vigencia en 1997, eliminó las restricciones a la creación de sucursales interestatales para las CHB nacionales y los bancos extranjeros.

Gráfica 1

Promedio de activos/PIB bancos comerciales de Estados Unidos

a La línea punteada representa la Ley Gran-St. Germain de 1982, la línea gris representa la Ley Riegle-Neal de 1994, la línea negra representa la Ley Riegle-Neal que entró en vigencia en 1997.

Fuente: FDIC y [www.measuringworth.org].

La justificación de este cambio de actitud fue una imagen especular de los años veinte. Los bancos grandes convencieron a los políticos de los altos costos privados de las restricciones, que limitaban la eficiencia de sus ofertas al público. En el marco de Weitzman, los costos privados se impusieron a los beneficios sociales. Los efectos de la eliminación de las restricciones interestatales fueron dramáticos. El tamaño promedio de los bancos estadounidenses con respecto al PIB aumentó cerca de tres veces en los últimos 20 años (gráfica 1). El ser demasiado grande para quebrar resurgió con nuevos ropajes.

La Ley Bancaria de Estados Unidos (1933) fue patrocinada conjuntamente por el Senador Carter Glass y el Representante Henry Steagall, de allí su nombre Ley Glass-Steagall. Esta ley impidió que los bancos comerciales realizaran muchos tipos de negocios con títulos, incluido el negocio principal, la suscripción y el préstamo de títulos. También prohibió la inversión de los bancos con captación de depósitos. Las funciones claves de la banca comercial y de inversión fueron separadas efectivamente.

La ley fue motivada por la preocupación por la estabilidad a la luz de la Gran Depresión. El alza de la Bolsa de los años veinte fue alimentada por el crédito barato de los bancos. La crisis bursátil de 1929 llevó a que muchos bancos grandes de Estados Unidos frenaran sus operaciones. En muchos de ellos, las pérdidas netas sobre los títulos fueron tan grandes como las pérdidas sobre los préstamos. Esas pérdidas se transmitieron a la economía real a través del colapso de los préstamos, cuyo volumen se redujo a la mitad entre 1929 y 1933.

Contra este telón de fondo económico, y en medio de la animadversión contra los banqueros, es fácil ver que en esa época se percibía que los beneficios sociales de la separación eran mucho mayores que los costos privados. Kennedy señaló:

Las negociaciones de acciones que hicieron los banqueros ricos y respetados en la época de opulencia hoy parecen pecados mortales de la época de la Depresión. La desilusión con los especuladores y corredores de títulos se trasladó a los banqueros de inversión y a los banqueros comerciales; a menudo eran los mismos, y un público amargado no tenía cuidado en hacer esa fina distinción (Kennedy, 1973).

Glass y Steagall hicieron esa distinción. Y la reforzaron con la legislación, firmada por el Presidente Roosevelt en junio de 1933.

Igual que la Ley McFadden, la Ley Glass-Steagall parece haber sido efectiva desde los años treinta hasta la última parte de los ochenta. Las medidas de concentración del sistema bancario de Estados Unidos se mantuvieron más o menos constantes entre los años treinta y finales de los ochenta (gráfica 2). Pero las presiones competitivas aumentaron desde finales de los setenta. La tensión sobre los bancos comerciales de Estados Unidos aumentó con los vehículos de préstamo alternativos (como los fondos mutuos y los mercados de papeles comerciales) y los bancos extranjeros. Los costos privados de las restricciones se elevaron.

Los legisladores respondieron. Después de 1988 se permitieron filiales para negociar títulos dentro de las CHB, aunque aún sujetas a límites estrictos. En 1999, la Ley Gramm-Leach-Bliley revocó las restricciones de la Ley Glass-Steagall, y permitió la combinación de la banca de inversión y la banca comercial. Esta fue una respuesta específica a los altos costos privados percibidos de las restricciones con respecto a los beneficios sociales percibidos; de nuevo, en una reversión del cálculo de Weitzman de comienzos de los años treinta.

Igual que con el tamaño, los efectos de la liberalización sobre la concentración bancaria fueron inmediatos y dramáticos. La participación de los tres bancos estadounidenses más grandes en el total de activos se cuadruplicó, del 10% al 40% entre 1990 y 2007 (gráfica 2). Internacionalmente se observa una tendencia similar: la participación de los cinco bancos más grandes del mundo en los activos de los mil bancos más grandes aumentó del 8% en 1998 al doble en 2009.

Gráfica 2

Concentración del sistema bancario de Estados Unidos b

a La línea gris representa la Ley Gramm-Leach-Bliley (1999) que revocó las restricciones de la Ley Glass-Steagal.

b Los tres bancos principales por su % del total de activos del sector bancario.

c Los datos incluyen únicamente las filiales de depósitos asegurados de los bancos para asegurar la congruencia en el tiempo; p. ej., no se incluyen las filiales que no captan depósitos.

Fuente: FDIC.

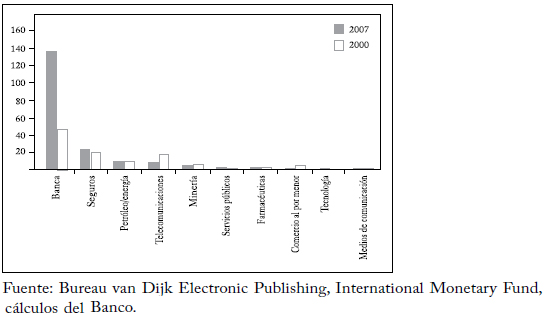

Gráfica 3

Activos de las compañías más grandes del Reino Unido con respecto al PIB (%)

Este grado de concentración, combinado con el gran tamaño de la industria bancaria con respecto al PIB, generó un patrón que no se refleja en otras industrias. Las firmas bancarias más grandes son mucho más grandes y crecen con mucha mayor rapidez que las firmas más grandes de otras industrias (gráfica 3). Con la revocatoria de las leyes McFadden y Glass-Steagall, el problema de ser demasiado grande para quebrar no sólo retoñó sino que floreció.

A la luz de la Gran Recesión, y de los grandes costos aparentes de ser demasiado grande para quebrar, ¿el cálculo de costo-beneficio de Weitzman sugiere razones para retornar a las reformas de la Gran Depresión? Para determinarlo es necesario valorar los beneficios y los costos de las restricciones.

LOS BENEFICIOS DE LA PROHIBICIÓN

Los beneficios potenciales de restringir la actividad en cualquier sistema adaptativo complejo, bien sea financiero o no financiero, se pueden agrupar a grandes rasgos en tres categorías: modularidad robustez e incentivos. Cada una de ellas ejerce una influencia potencial importante sobre la flexibilidad sistémica y, por tanto, sobre los beneficios sociales de las restricciones.

MODULARIDAD

En 1973, el economista Robert Merton, ganador del Premio Nobel, mostró que el valor de un portafolio de opciones es al menos tan grande como el valor de una opción del portafolio. A primera vista, esto parece desafiar la teoría moderna del portafolio, de la que Merton fue por supuesto uno de los principales arquitectos. ¿Qué sucede con los beneficios de la diversificación del portafolio?

La respuesta se puede encontrar en una fuente improbable: Al Qaeda. Aunque la forma organizativa exacta de Al Qaeda no se conoce con certeza, son claras dos características estructurales. Primera, no opera como una organización centralizada e integrada sino como una red descentralizada y flexible de pequeñas células terroristas. Segunda, como han mostrado los acontecimientos, Al Qaeda ha mostrado una gran flexibilidad sistémica frente a los intentos continuos y repetidos de llevarla al colapso.

Estas dos características están ligadas estrechamente. Una serie de células descentralizadas, unidas por vínculos flexibles, hace muy improbable infiltrar toda la red de Al Qaeda. Si se incapacita una célula, la probabilidad de que esto socave las operaciones de otras células es bastante reducida. Justamente por ello Al Qaeda eligió esta forma organizativa. Al Qaeda es un excelente ejemplo de modularidad y de sus efectos sobre el fortalecimiento de la capacidad de recuperación sistémica.

Hay muchos ejemplos de industrias donde la modularidad de la estructura organizativa ha servido para mejorar la resiliencia sistémica. La fabricación de computadores es una de ellas. A finales de los años sesenta, los computadores eran sistemas altamente integrados. Evolucionaron gradualmente hacia el sistema modular que es su quintaesencia en la actualidad, con módulos diferentes (la CPU, el disco duro, el teclado) que si dejan de operar se pueden remplazar sin comprometer el funcionamiento del sistema en su conjunto. Esto mejoró la resiliencia y la confiabilidad.

En la industria de computadores, la modularidad parece haber influido en la estructura de la industria. Desde los años setenta, la industria de hardware ha pasado de una estructura altamente concentrada a una estructura mucho más fragmentada. En 1969, la IBM tenía una participación de mercado de más del 70%. En este siglo, la participación de la firma de hardware más grande es de una tercera parte. La modularidad ha llevado a que la industria de computadores sea menos propensa a los problemas de ser demasiado grande para quebrar.

Otros ejemplos de modularidad de las estructuras organizativas incluyen: a) el manejo de incendios forestales, que normalmente implica establecer cortafuegos para controlar la difusión de las llamas (Carlson y Doyle, 1999); b) la administración de servicios públicos como el acueducto, el gas y la electricidad, donde la red suele tener restricciones y latencias integradas para evitar la sobrecarga y el contagio; c) el manejo de enfermedades contagiosas, que en esta época a menudo implica restringir los viajes, bien sea dentro de un país (como en el caso de la fiebre aftosa en el Reino Unido) o fuera de él (como en el caso de la H5N1) (Kelling et al., 2003); d) el control de virus de computador en la red mundial, que normalmente se logra construyendo cortafuegos que restringen el acceso a los dominios locales, y e) los esfuerzos para romper el récord mundial de fichas de dominó tumbadas en serie, lo cual requiere agrupar las fichas en bloques discretos para minimizar el riesgo de cascadas prematuras.

Todos estos son ejemplos de la introducción de estructuras modulares para fortalecer la resiliencia del sistema. En todos estos casos se requirió la intervención política para efectuar este cambio en la estructura. El argumento para intervenir fue particularmente sólido cuando el riesgo de difusión viral era agudo. En algunos casos, la intervención fue posterior a situaciones específicas de colapso sistémico.

La interrupción de la electricidad en Norteamérica en agosto de 2003 afectó a 55 millones de personas en Estados Unidos y Canadá. Tuvo numerosos efectos secundarios adversos sobre los sistemas de alcantarillado y telefonía, y sobre la red de transporte y suministro de combustibles. Se cree que muchas personas murieron como consecuencia de ella. Este evento llevó a la reconfiguración de la red eléctrica de Estados Unidos, con latencias integradas y controles más estrictos a la transmisión de energía.

A mediados de los ochenta, un intento de romper el récord mundial de fichas de dominó tumbadas en serie –en esa época 8.000 fichas– se tuvo que abandonar cuando el lapicero de un miembro del equipo de televisión ocasionó una cascada prematura de la mayor parte de las fichas. Veinte años después un gorrión frustró un intento de batir la marca mundial. Aunque el gorrión tumbó 23.000 fichas, 750 brechas integradas evitaron el desastre sistémico, y se estableció un nuevo récord mundial de más de 4 millones de fichas. Nadie murió, excepto el pobre gorrión que (poética pero controversialmente) fue cazado con arco y flecha.

Así sucede con la banca. Tiene muchos de los ingredientes básicos de otras industrias en red, en particular el potencial para la difusión viral y el colapso sistémico periódico. Para las empresas financieras que mantienen portafolios de activos hay, sin embargo, una dimensión adicional. Esta se puede ver en la relación entre diversificación y diversidad (Beale et al., 2009). Ambas tienen implicaciones muy diferentes para la flexibilidad.

En principio, el tamaño y el alcance aumentan los beneficios de la diversificación. Unos portafolios más grandes deben llevar a que los bancos sean menos propensos al riesgo idiosincrásico de su portafolio de activos. En el límite, los bancos pueden erradicar totalmente el riesgo idiosincrásico manteniendo el portafolio de mercado. El único riesgo que enfrentarían es el riesgo agregado o sistemático.

Pero si todos los bancos están plenamente diversificados y mantienen el portafolio de mercado, eso significa que todos mantienen el mismo portafolio. Todos están sujetos a los mismos factores de riesgo sistemático. En otras palabras, el sistema en conjunto carece de diversidad. Si todo lo demás es igual, es entonces propenso al colapso general o sistémico. La homogeneidad genera fragilidad. En el marco de Merton, la opción de incumplir selectivamente mediante tenencias modulares, y no integralmente mediante el portafolio de mercado, tiene valor para los inversionistas.

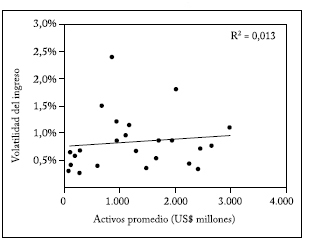

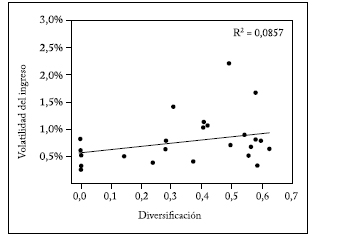

El balance exacto entre diversificación y diversidad depende de la configuración del balance bancario. ¿Qué sugiere esto? Las gráficas 4 y 5 representan la variabilidad del ingreso de un conjunto de 24 bancos mundiales contra el tamaño de sus activos y un indicador de la diversidad de su modelo de negocios5. No hay una relación fuerte entre tamaño o diversidad y volatilidad del ingreso. Pero si existe tiene pendiente positiva: el tamaño y la diversidad aumentan la variabilidad del ingreso y no la atenúan.

Gráfica 4

Tamaño de los bancos y volatilidad

Notas: Los activos promedio se calcularon para 24 bancos entre 2006 y 2008. La volatilidad del ingreso se mide como la desviación estándar del ingreso operativo (por activo) en el período 1997-2008.

Fuente: Bankscope, cuentas publicadas y cálculos del Banco.

Gráfica 5

Diversificación de los bancos y volatilidad

Notas: Diversificación y volatilidad del ingreso antes de la crisis de una muestra de 25 bancos. El índice de diversificación se basa en la concentración del ingreso, como se describe en el texto.

Fuente: Bankscope, cuentas publicadas y cálculos del Banco.

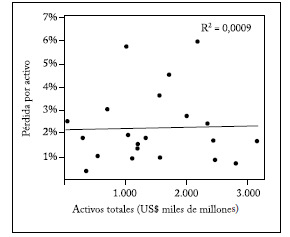

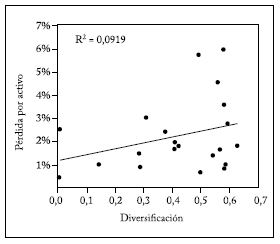

Las gráficas 6 y 7 muestran la experiencia de los bancos durante la crisis. Representan el tamaño y la diversidad contra la pérdida de valor de los bancos (por unidad de activos). De nuevo, estas relaciones tienen pendiente positiva: los bancos más grandes y más diversificados sufren pérdidas proporcionalmente mayores. Esto es congruente con la evidencia de los estudios econométricos de los conglomerados bancarios, que encuentran que los bancos más grandes presentan mayor riesgo debido a la mayor volatilidad de los activos y de las actividades (De Nicolò, 2000).

Gráfica 6

Tamaño de los bancos y pérdidas de valor

Notas: Activos totales de una muestra de 21 bancos. Se muestran las pérdidas acumuladas en el curso de la crisis (del cuarto trimestre de 2007 al tercer trimestre de 2009).

Fuente: Bankscope, cuentas publicadas y cálculos del Banco.

Gráfica 7

Diversificación de los bancos y pérdidas de valor

Notas: Muestra de 21 bancos. Se muestran las pérdidas acumuladas en el curso de la crisis (del cuarto trimestre de 2007 al tercer trimestre de 2009).

Fuente: Bankscope, cuentas publicadas y cálculos del Banco.

Esta evidencia sólo es ilustrativa. Pero sugiere que, en el forcejeo entre diversificación y diversidad, ésta última parece ganar la mano. No parece obvio que una banca más grande y más amplia haya sido mejor, al menos en términos del riesgo. En la banca, tal como en muchas cosas, Merton puede haber tenido razón.

ROBUSTEZ

El resultado de Merton es válido en un mundo en el que los inversionistas forman sus juicios con base en el conocimiento de la distribución del riesgo. Pero en sistemas dinámicos complejos, la distribución del riesgo puede tener crestas, no ser lineal y estar sujeta a puntos de vuelco y discontinuidades (Haldane, 2009b). En vista de ello, la distribución de los resultados del sistema financiero en su conjunto bien puede ser incalculable. El sistema financiero puede operar en un ambiente de incertidumbre, en el sentido de Knight, es decir, diferente del riesgo.

Existen muchos trabajos acerca de cómo regular mejor los sistemas para enfrentar la incertidumbre de Knight (ver, p. ej., Aikman et al., 2010). Esta sugiere algunas guías para la regulación de los sistemas financieros. Primera, debe ser simple. El control complejo de un sistema complejo es una receta para la confusión, en el mejor de los casos, y para la catástrofe, en el peor. El control complejo se suma, y no se resta, al problema de la incertidumbre de Knight. La constitución de Estados Unidos tiene cuatro páginas. El proyecto de ley Dodd sobre la reforma del sector financiero propuesto recientemente tiene 1.336 páginas. Imaginen cuál tendrá un impacto más duradero sobre el comportamiento.

Segunda, para enfrentar la incertidumbre, el mejor enfoque suele ser elegir una estrategia que evite las colas extremas de la distribución. Técnicamente, los economistas la llaman estrategia minimax: minimizar la probabilidad del peor resultado. La paranoia puede ser a veces una estrategia óptima. Éste es un principio que los ingenieros se tomaron a pecho hace una generación. Es especialmente evidente en la industria aeronáutica, donde los desastres aéreos y espaciales actuaron como señales para minimax el rediseño de aviones y naves espaciales.

Tercera, muy simple, las estrategias que minimizan las pérdidas a menudo se logran de mejor manera a través de lo que los economistas llaman diseño de mecanismos, y que quienes no son economistas llaman reforma estructural. En esencia, esto significa actuar sobre la forma organizativa básica del sistema y no a través de la operación de quienes participan dentro de ella. Según las palabras del economista John Kay (2009), se trata de regular la estructura y no el comportamiento.

En conjunto, estas tres características definen un régimen de regulación robusto; robusto con respecto a las incertidumbres de dentro y fuera del sistema. Con estos criterios de robustez se puede determinar si las restricciones son preferibles a la tributación para afrontar la contaminación bancaria. Para ilustrarlo, comparemos la experiencia de la regulación de la Ley Glass-Steagall (enfoque de restricciones) y de Basilea II (enfoque tributario).

La Ley Glass-Steagall era simple en sus objetivos y en su ejecución. En sí misma sólo tenía 17 páginas. Sus metas fueron moldeadas por un evento de cola extrema (la Gran Depresión) y eran explícitamente minimax (evitar una repetición). La ley intentó lograrlas actuando directamente sobre la estructura del sistema financiero, aislando las actividades de banca comercial y de corretaje mediante una regulación de línea roja. En otras palabras, la Ley Glass-Steagall satisfacía los tres criterios de robustez. Y así lo comprobó, perdurando más de medio siglo sin un evento sistémico significativo en Estados Unidos.

El contraste con Basilea II es impresionante. Era todo menos simple, cubría miles de páginas y se necesitaron 15 años para terminarla. Fue calibrada en su mayor parte con datos de la Gran Moderación, un período caracterizado por la ausencia de eventos de cola; más minimin que minimax. Basilea II se basó en un complejo menú de ponderaciones de riesgo de capital. Era una regulación de línea fina, no de línea roja. En suma, Basilea II no satisfizo todos los criterios de robustez. Y así lo comprobó, aplastada por la crisis reciente poco después de haberse acogido.

INCENTIVOS

En algunos sistemas, el riesgo de cola es determinado por Dios; en la jerga de los economistas, es exógeno. Desastres naturales como los terremotos y las inundaciones son ejemplos de ese riesgo de cola. Aunque exógenos, se ha demostrado que estos eventos ocurren con más frecuencia de la que implicaría una distribución normal (Korup y Clague, 2009). La distribución de Dios tiene colas gruesas.

En los sistemas financieros, el riesgo de cola no es determinado por Dios sino por el hombre; no es exógeno sino endógeno. Esto tiene importantes implicaciones para el control regulatorio. La teoría de las finanzas nos dice que el riesgo produce rendimientos. De modo que en el sistema financiero hay incentivos naturales para generar riesgo de cola y evitar el control regulatorio. En el curso de esta crisis fueron legión los ejemplos de esa caza de riesgos y de arbitraje regulatorio. Incluyeron la escalada del apalancamiento, el aumento de los portafolios de valores negociables y el diseño de instrumentos financieros de cola gruesa6.

La endogeneidad del riesgo de cola en la banca plantea un dilema para la regulación. Dejar de lado la incertidumbre supone que el diseñador de políticas calibra perfectamente el riesgo de cola del sistema en el día de hoy y el capital necesario para asegurarse contra ese riesgo. Evocando la canción de Madness de 1979, los bancos tendrían entonces incentivos para situarse Un paso adelante del amortiguador regulatorio para cosechar los mayores rendimientos provenientes de asumir el riesgo de cola. Actúan así con un conocimiento seguro de que el Estado asumirá parte de este riesgo si se materializa. El riesgo de cola aumentaría hasta agotar los recursos disponibles. Innumerables crisis dan testimonio de esta dinámica.

Esta dinámica significa que es peligroso creer que hay un número mágico de relaciones regulatorias suficiente para asegurarse contra el riesgo de cola en todos los estados del mundo. Debido a que el riesgo de cola es creado y no un don de Dios, es posible que calibrar una relación de capital para todas las estaciones sea, literalmente, un sinsentido: sea cual fuere el punto regulatorio óptimo en el día de hoy, los incentivos al riesgo significan que es seguro que el de mañana será diferente.

En respuesta, algunos economistas han propuesto soluciones de esquina al problema del riesgo sistémico; en realidad, un rediseño estructural radical. Empezando por Irving Fisher en los años treinta, algunos han propuesto bancos estrictos con una proporción de activos líquidos del 100% para proteger los servicios de liquidez que prestan los bancos (Kay, 2009). Otros han propuesto bancos de fondos mutuos con una relación de capital del 100% para salvaguardar la solvencia de los bancos (Kotlikoff, 2010). Estas soluciones limitantes son una prueba de los incentivos al riesgo. El único escondite seguro y garantizado para el diseñador de políticas que teme el riesgo es la esquina.

Una crítica a estas propuestas es que podrían elevar significativamente el costo de capital para los bancos y, por tanto, para la economía real. Por ejemplo, una relación de capital del 100% podría llevar a que el costo de capital para la economía en general se disparara debido a la prima que se cobra por el capital propio frente a la deuda financiera. Este mismo argumento se escucha con frecuencia en los debates acerca de aumentos más modestos de la relación de capital de los bancos. Pero hay buenos contraargumentos que también se deben sopesar.

Si se redujera el riesgo, unos mayores niveles de capital deberían reducir el costo de la deuda financiera de los bancos. De hecho, Modigliani y Miller (1958) mostraron que en un mundo sin fricciones este efecto compensaría totalmente el mayor costo del capital, sin modificar el costo total del capital para los bancos (ver también Miles, 2009). En otras palabras, el costo de capital para un banco puede no ser afectado por su estructura de capital, al menos cuando las distorsiones de la economía son pequeñas. Aunque sean grandes, es posible alguna compensación de los costos de la deuda.

Es posible dar un paso adicional y argumentar que unas relaciones de capital más altas pueden reducir potencialmente el costo de capital de los bancos. El tamaño de la prima que exigen los tenedores de capital es un viejo enigma en finanzas: el enigma de la prima del capital (Mehra y Prescott, 1985). Robert Barro (2006) sugirió que este enigma podía ser explicado por el temor a los eventos de cola extrema. ¿Y cuál ha sido históricamente la mayor causa individual de esos eventos de cola? Las crisis bancarias. La elevación del capital de los bancos atenuaría la incidencia de las crisis. Si redujese la prima del capital, como sugiere Barro, el costo de capital de la economía podría disminuir realmente.

LOS COSTOS DE LA PROHIBICIÓN

Pasando al otro lado de la ecuación, ¿qué nos dice la evidencia existente sobre los costos de las restricciones para los bancos, bien sea sobre la escala o el alcance de sus actividades? En el marco de Weitzman, ¿qué tan significativos son los costos privados de las restricciones? Por fortuna, existe una literatura empírica razonablemente amplia sobre las economías de escala y de alcance de la banca.

ECONOMÍAS DE ESCALA

La literatura sobre las economías de escala tiende a considerar la eficiencia transversal de los bancos de diferente tamaño o las series de tiempo de la eficiencia de los bancos en caso de una fusión. Como suele ocurrir, ambos caminos llegan al mismo sitio. Las economías de escala parecen operar en bancos que tienen activos menores, quizá mucho menores, de US$100 mil millones. Pero existe evidencia de deseconomías de escala por encima de ese umbral. La curva de costo privado marginal de Weitzman tiene forma de U (Santomero y Eckles, 2000). La experiencia de Estados Unidos después de la Ley McFadden sugiere que el tamaño de la banca puede traer beneficios. De 9.000 bancos estadounidenses que quebraron durante la Gran Depresión, la mayoría eran bancos sin sucursales. Friedman y Schwarz (1963) culpan a la ausencia de sucursales bancarias por la alta tasa de quiebras en los bancos de ese país. Los costos de la limitación para abrir sucursales también se manifestaron mucho después de la Gran Depresión en unos altos costos de prestación de los servicios bancarios, en particular para las grandes compañías que recurrían a sindicatos de préstamos para financiar inversiones de gran escala (Calomiris y Hubbard, 1995).

La experiencia de Estados Unidos después de la Ley McFadden concuerda con la evidencia de otros países, en particular de los países en desarrollo. Por ejemplo, con datos de 107 países, Barth et al. (2004) evaluaron los efectos de las restricciones sobre la eficiencia y la estabilidad del sistema financiero. Y encontraron evidencia de que las restricciones las deterioran, en particular las barreras a la entrada de bancos extranjeros.

¿Esos argumentos encuentran eco en los sistemas bancarios de los países desarrollados? Dos estudios exhaustivos de mediados de los noventa encontraron que las economías de escala de la banca se agotan a niveles de activos relativamente modestos, quizá entre US$5 y US$10 mil millones (Saunders, 1996, y Berger y Mester, 1997). Una revisión más reciente de estudios sobre Estados Unidos y Europa encuentra evidencia de un umbral de activos similar (Amel et al., 2004). Aun después de hacer una provisión para la inflación del balance subsiguiente, esta evidencia implica que las economías de escala de la banca pueden cesar a un nivel de activos de dos dígitos de miles de millones.

La evidencia de las fusiones bancarias no es más alentadora. No hay evidencia sólida de que la eficiencia bancaria aumente después de una fusión o una adquisición7. Y hay poca evidencia que sugiera que la fusión de varias actividades cree valor económico (p. ej., De Long, 2001). En cambio, concuerda con la experiencia de la crisis reciente. De las fusiones y adquisiciones bancarias que han ocurrido recientemente, la mayoría ha resultado en que la firma fusionada tenga un desempeño deficiente en el mercado en el período subsiguiente. Por supuesto, todos los estudios econométricos tienen limitaciones, de modo que estos resultados no cierran la discusión. No obstante, la uniformidad de la evidencia es impresionante.

ECONOMÍAS DE ALCANCE

Pasando de las economías de escala a las economías de alcance, el panorama no es muy diferente. La evidencia de las compañías estadounidenses de holding bancario sugiere que las ganancias de la diversificación de múltiples líneas de negocios pueden ser más que contrabalanceadas por el aumento de la exposición a actividades que generan ingreso volátil, como la intermediación (Stiroh y Rumble, 2006). Esto se refleja en la evidencia de las gráficas 4 y 5 y de la Gran Depresión. A nivel internacional, un estudio reciente de más de 800 bancos de 43 países encontró un descuento de conglomerado en los precios del capital8. En otras palabras, que el mercado asignaba un valor más bajo al conglomerado que a la suma de sus partes, lo que es congruente con la percepción de Merton de 1973. Esta es una evidencia de las deseconomías de alcance en la banca.

A primera vista, estas conclusiones son un enigma. La causa más probable fue articulada por Austin Robinson en los años treinta: la mente y la memoria del hombre son esencialmente factores limitados [...] Todo incremento del tamaño más allá de cierto punto debe involucrar un alargamiento de la cadena de autoridad [...] en algún punto los costos crecientes de la coordinación deben ser mayores que las economías decrecientes (Robinson, 1934). La teoría de las organizaciones basada en el espectro de control, de Oliver Williamson, dio rigor a esta intuición treinta años después.

La esencia de estos argumentos es que los límites al tamaño óptimo y al alcance de las firmas pueden ser neurológicos tanto como tecnológicos. El número de sinapsis puede ser más importante que el número de servidores. La historia de las unidades militares proporciona un buen ejemplo. En la época romana, el tamaño óptimo de una unidad militar era de 100 hombres, de ahí el centurión romano. Éste era el máximo número de hombres que un general podía conocer bastante bien para dirigirlos y controlarlos. La restricción era neurológica.

Han transcurrido dos milenios. Se han hecho avances extraordinarios en la tecnología de las telecomunicaciones militares. ¿Y cuál es hoy el tamaño óptimo de la unidad militar en el ejército de Estados Unidos? Exactamente menos de 100 personas (Christakis y Fowler, 2009). Se cree que el número de relaciones que los seres humanos pueden mantener es menor de 150, la llamada Ley de Dunbar (1993). Para la mayoría de nosotros es de un solo dígito. Ese número ha sido más o menos igual desde el amanecer de los tiempos, a pesar del extraordinario avance de la tecnología y de las redes sociales en épocas recientes. Como observó Nicholas Christakis, los amigos de Facebook no son en realidad amigos.

En retrospectiva, esta crisis ha proporcionado muchos ejemplos de quiebras causadas por un sentido exagerado de conocimiento y control. Los riesgos y relaciones de contrapartida superaron la capacidad de los bancos para manejarlos. Los servidores sobrepasaron a las sinapsis. Los bancos grandes crecieron hasta abarcar miles de entidades legales distintas. Cuando Lehman Brothers quebró, tenía casi un millón de contratos de derivados; el equivalente financiero de los amigos de Facebook. Sea cual sea el presupuesto para tecnología, es dudoso que la mente o la memoria humana puedan enfrentar tal complejidad.

En síntesis, la escala eficiente máxima de la banca puede ser relativamente modesta. Quizá sea inferior a US$100 mil millones. La experiencia sugiere que existe al menos una posibilidad de deseconomías de escala más allá de ese punto. El conglomerado bancario, aunque bueno en el papel, parece ser más ambiguo en la práctica. Si éstas no son verdades inconvenientes, son al menos conjeturas sobrias. También se oponen incómodamente a la configuración actual de la banca.

En 2008, 145 bancos del planeta tenían activos superiores a US$100 mil millones, en su mayoría bancos universales que combinan numerosas actividades de negocios. En conjunto, estas entidades mantenían el 85% de los activos de los 1.000 bancos más grandes del mundo clasificados por el capital de N ivel 1. Si estas entidades se pudiesen dividir fácilmente, de modo que las consecuencias sistémicas de su quiebra fueran limitadas, las consideraciones de eficiencia quizá se podrían dejar de lado. O, en términos de Weitzman, los beneficios sociales de la reducción del tamaño de bancos serían bajos.

Pero la experiencia de la crisis ha demostrado que hoy no existe el mecanismo para dividir en forma segura a estas entidades. En esta crisis, no hay ningún ejemplo de entidades financieras que superen los US$100 mil millones que se hayan dividido sin graves externalidades sistémicas9. Por el contrario, las que tuvieron dificultades fueron objeto de planes de salvamento. Esas mismas 145 entidades recibieron más del 90% del apoyo que proporcionaron los gobiernos en el curso de la crisis.

A la luz de la crisis, y en el lenguaje de Weitzman, los beneficios sociales marginales de las restricciones pueden ser mayores que los costos privados marginales. La escala eficiente máxima de la banca puede ser inferior a la escala resoluble máxima. En los últimos años, gran parte del esfuerzo de la comunidad internacional se ha dirigido a elevar la escala resoluble máxima de los bancos; por ejemplo, a través de mejores regímenes de resolución y planes de resolución [living wills] (v er, p. ej., Tucker, 2010). De tener éxito, ese esfuerzo desplazaría el balance del cálculo de costo-beneficio de Weitzman en la dirección de bancos más grandes; eso podría ayudar a lograr la modularidad y la robustez, y a alinear los incentivos de mejor manera que las restricciones.

Pero si este esfuerzo no tiene éxito, la evidencia anterior y la experiencia actual plantean un gran interrogante acerca de las estructuras bancarias existentes. Contra ese telón de fondo, es comprensible que las restricciones a la escala y a la actividad sean parte del debate actual sobre las soluciones al problema de la contaminación sistémica. Quizá US$100 mil millones no sean sólo una pregunta; también pueden ser parte de la respuesta.

CONCLUSIÓN

Estamos en el inicio de un gran debate sobre la estructura futura de las finanzas, y no en el final. Algunos temen que se pierda el impulso para una reforma financiera radical. Pero las crisis económicas dejan cicatrices. La profunda cicatriz de esta época debería actuar como recordatorio permanente de la necesidad crítica de la reforma. La crisis actual ha tensado los tendones de algunos Estados hasta el límite. Literal y metafóricamente, las finanzas mundiales no se pueden permitir otra crisis.

La historia de la banca muestra que el riesgo se expande hasta agotar los recursos disponibles. El riesgo de cola es mayor en la banca porque es creado y no un don conferido. Por esa razón, es posible que ningún volumen de capital o de liquidez pueda ser siempre suficiente. El incentivo de las ganancias puede situar el riesgo un paso adelante de la regulación. Eso significa que puede ser necesario que la reforma bancaria vaya más allá de la regulación, hasta la estructura básica de las finanzas, para que no corramos el riesgo de que otro gorrión tumbe las fichas de dominó.

La estructura financiera actual es densa y compleja, como un bosque lluvioso tropical. Igual que los bosques lluviosos, cuando funciona bien es una fuente de riqueza. Pero, como han mostrado los hechos, es al mismo tiempo frágil. Los ecosistemas financieros más simples ofrecen la promesa de mayor robustez, con algún costo en riqueza. A la luz de una crisis financiera costosa, se deberían explorar ambos ecosistemas en busca de respuestas a la pregunta de los US$100 mil millones.

NOTAS AL PIE

1. El gravamen a los bancos de Estados Unidos que anunció el gobierno en enero supone una pérdida de US$100 mil millones y un reintegro en 10 años y no en 20.

2. Los resultados son claramente sensibles a la elección de la tasa de descuento y a la tendencia de la tasa de crecimiento. Si todo lo demás es igual, cuanto mayor es la tasa de descuento y menor es la tendencia de la tasa de crecimiento, menores son las pérdidas.

3. Usando el rendimiento de fin de año sobre el índice de bonos corporativos financieros de la gama de calificaciones.

4. Por ejemplo, se excluyen los depósitos minoristas de los bancos pero se incluyen los préstamos mayoristas no garantizados.

5. Para medir la diversificación se construyó un índice de concentración del ingreso de Herfindahl-Hirschman, donde una medida igual a 0 significa que el HHI es igual a 1, es decir, el ingreso se concentra únicamente en una actividad. La concentración del ingreso se calcula para tres categorías en el último año anterior a la crisis (2006): Banca minorista y comercial, Banca corporativa y de inversión, Manejo de activos y de riqueza.

6. Haldane (2009a) discute con mayor detalle algunas de estas estrategias y los pagos que generan.

7. Por ejemplo, Berger y Humphrey (1997), basados en una revisión de más de 100 estudios.

8. Laeven y Levine (2007); para evidencia reciente de Estados Unidos, ver también Schmid y Walter (2009).

9. La FDIC dividió a Washington Mutual, cuyos activos eran de unos US $300 mil millones, pero muchos percibieron que había generado externalidades sistémicas.

REFERENCIAS BIBLIOGRÁFICAS

1. Aikman, D. et al. Uncertainty in Macroeconomic Policy Making: Art or Science?, Bank of England, 22 de marzo, 2010, [http://www.bankofengland.co.uk/publications/speeches/2010/speech432.pdf]. [ Links ]

2. Amel, D. et al. Consolidation and Efficiency in the Financial Sector: A Review of the International Evidence, Journal of Banking & Finance 28, 10, 2004, pp. 2493-2519. [ Links ]

3. Baker, D. y T. McArthur. The Value of the Too Big to Fail Big Bank Subsidy, Centre for Economic and Policy Research, 2009. [ Links ]

4. Barro, R. J. Rare Disasters and Asset Markets in the Twentieth Century, Quarterly Journal of Economics 121, 3, 2006, pp. 823-866. [ Links ]

5. Barth, J. R.; Jr. Caprio, y R. Levine. Bank Supervision and Regulation: What Works Best?, Journal of Financial Intermediation 13, 2, 2004, pp. 205-248. [ Links ]

6. Basel Committee on Banking Supervision. Consultative Document: Strengthening the Resilience of the Banking Sector, Basel, 2009. [ Links ]

7. Beale, N. et al. Conflicts between Individual and Systemic Risk in Banking and Other Systems, forthcoming, 2009. [ Links ]

8. Berger, A. y D. Humphrey. Efficiency of Financial Institutions: International Survey and Directions for Future Research, European Journal of Operational Research 98, 1997, pp. 175-212. [ Links ]

9. Berger, A. N. y L. J. Mester. Inside the Black Box: What Explains Differences in the Efficiencies of Financial Institutions?, Journal of Banking & Finance 21, 7, 1997, pp. 895-947. [ Links ]

10. Brunnermeier, M. et al. The Fundamental Principles of Financial Regulation, ICMB-CEPR Geneva Report on the World Economy 11, 2009. [ Links ]

11. Calomiris, C. y G. Hubbard. Tax Policy, Internal Finance, and Investment: Evidence from the Undistributed Profits Tax of 1936-1937, Journal of Business 68, 1995, pp. 443-482. [ Links ]

12. Carlson, J. M. y J. Doyle. Highly Optimized Tolerance: A Mechanism for Power Laws in Designed Systems, Physical Review E60, 2, 1999, pp. 1412-1427. [ Links ]

13. Chapman, J. M. y R. B. Westerfield. Branch Banking, New York, Harper & Brothers, 1942. [ Links ]

14. Christakis, N. A. y J. H. Fowler. Connected: The Surprising Power of Our Social Networks and How They Shape Our Lives, New York, Little Brown and Company, 2009. [ Links ]

15. DeLong, G. L. Stockholder Gains From Focusing Versus Diversifying Bank Mergers, Journal of Financial Economics 59, 2001, pp. 221-252. [ Links ]

16. De Nicolò, G. Size, Charter Value and Risk in Banking: An International Perspective, International Finance Discussion Papers 689, 2000. [ Links ]

17. Dunbar, R. I. M. Coevolution of Neocortical Size, Group Size and Language in Humans, Behavioral and Brain Sciences 16, 4, 1993, pp. 681-694. [ Links ]

18. Freidman, M. y A. J. Schwartz. A Monetary History of the United States, 1867-1960, Princeton, Princeton University Press, 1963. [ Links ]

19. Haldane, A. G. Banking on the State, Bank of England, 6 de noviembre, 2009a, [http://www.bankofengland.co.uk/publications/speeches/2009/speech409.pdf]. [ Links ]

20. Haldane, A. G. Rethinking the Financial Network, 28 de abril, 2009b, [http://www.bankofengland.co.uk/publications/speeches/2009/speech386.pdf]. [ Links ]

21. IMF. World Economic Outlook: Crisis and Recovery, Washington, 2009, [http://www.imf.org/external/pubs/ft/weo/2009/01/pdf/text.pdf]. [ Links ]

22. Kay, J. Narrow Banking: The Reform of Banking Regulation, Centre for the Study of Financial Innovation, 2009. [ Links ]

23. Kelling, M. J. et al. Modelling Vaccination Strategies Against Foot-and-mouth Disease, Nature 421, 2003, pp. 136-142. [ Links ]

24. Kennedy, S. E. The Banking Crisis of 1933, Lexington, University Press of Kentucky, 1973. [ Links ]

25. Korup, O. y J. J. Clague. Natural Hazards, Extreme Events, and Mountain Topography, Quaternary Science Reviews 28, 11-12, 2009, pp. 977-990. [ Links ]

26. Kotlikoff, L. J. Jimmy Stewart is Dead: Ending the Worlds Ongoing Financial Plague with Limited Purpose Banking, Hoboken, John Wiley and Sons, 2010. [ Links ]

27. Laeven, L. y R. Levine. Is There a Diversification Discount in Financial Conglomerates?, Journal of Financial Economics 85, 2, 2007, pp. 331-367. [ Links ]

28. Mehra, R. y E. C. Prescott. The Equity Premium: A Puzzle, Journal of Monetary Economics 15, 1985, pp. 145-161. [ Links ]

29. Merton, R. C. Theory of Rational Option Pricing, Bell Journal of Economics and Management Science 4, 1, 1973, pp. 141-183. [ Links ]

30. Miles, D. The Future Financial Landscape, Bank of England, diciembre de 2009, [http://www.bankofengland.co.uk/publications/speeches/2009/speech418.pdf]. [ Links ]

31. Modigliani, F. y M. Miller. The Cost of Capital, Corporation Finance and the Theory of Investment, American Economic Review 48, 3, 1 958, pp. 261-297. [ Links ]

32. NYU Stern School of Business. Restoring Financial Stability: How to Repair a Failed System, Hoboken, John Wiley & Sons, 2009. [ Links ]

33. Reinhart, C. M. y K. Rogoff. This Time is Different: Eight Centuries of Financial Folly, Princeton, Princeton University Press, 2009. [ Links ]

34. Robinson, A. The Problem of Management and the Size of Firms, The Economic Journal 44, 174, 1934, pp. 242-257. [ Links ]

35. Santomero, A. M. y D. L. Eckles. The Determinants of Success in the New Financial Services Environment: Now that Firms Can Do Everything, What Should they Do and why Should Regulators Care?, Federal Reserve Bank of New York Economic Policy Review 6, 4, 2000, pp. 11-23. [ Links ]

36. Saunders, A. Financial Institutions Management: A Modern Perspective, Burr Ridge, Irwin Professional Publishing, 1996. [ Links ]

37. Schmid, M. M. e I. Walter. Do Financial Conglomerates Create or Destroy Economic Value?, Journal of Financial Intermediation 18, 2, 2009, pp. 193-216. [ Links ]

38. Stern, N. Stern Review on the Economics of Climate Change, 2006, [http://www.hm-treasury.gov.uk/sternreview_index.htm]. [ Links ]

39. Stiroh, K. y A. Rumble. The Dark Side of Diversification: The Case of US Financial Holding Companies, Journal of Banking and Finance 80, 2006, pp. 2131-2161. [ Links ]

40. Tucker, P. R esolution of Large and Complex Financial Institutions: The Big Issues, Bank of England, marzo de 2010, [http://www.bankofengland.co.uk/publications/speeches/2010/speech431.pdf]. [ Links ]

41. Weitzman, M. L. Prices vs. Quantities, Review of Economic Studies 41, 1974, pp. 477-491 . [ Links ]